wo. 30 jul 2025

L’Oréal zag in de eerste helft van 2025 zijn omzetgroei vertragen, vooral in Europa en Azië. De cijfers bleven onder de verwachtingen, maar de winst per aandeel kwam wel in lijn uit met de gemiddelde analistenverwachting (gav). Toch blijft het management vertrouwen uitstralen over de komende kwartalen, aldus KBC Securities-analist Tom Noyens.

L'Oréal?

L'Oréal {{195714, L'ORÉAL SA, OR}} is het grootste cosmeticabedrijf ter wereld. Het verkoopt make-up, parfums en verzorgingsproducten voor de huid en het haar en verricht ook onderzoek op vlak van dermatologie. Het bedrijf heeft bekende merken, al dan niet onder licentie, zoals Lancôme, Ralph Lauren, Armani, Biotherm, Garnier, Maybelline, Redken en Vichy.

Omzetgroei onder de lat, vooral in Europa en Azië

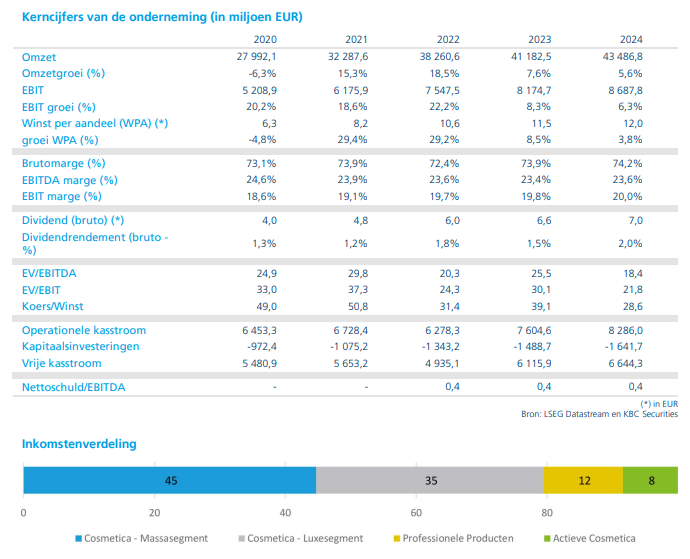

L’Oréal rapporteerde een omzetgroei van 2,4% in een uitdagende marktomgeving, terwijl analisten op 2,7% hadden gerekend. Vooral de prestaties in Europa (+2,4% tegenover een verwachte 4,2%) en Azië (-8,8% tegenover een verwachte -6%) stelden teleur. In Azië lijkt de consumentenvraag nog steeds onder druk te staan, al is de daling minder uitgesproken dan in eerdere kwartalen.

Daartegenover stond een sterke prestatie in de Verenigde Staten, waar de omzet met 8,3% toenam, ruim boven de verwachte 4%. Deze regio blijft daarmee een belangrijke groeimotor voor het bedrijf.

Opvallend is dat de twee meest veelbelovende divisies van L’Oréal, namelijk Luxe en Dermatologie, achterop hinken. Deze segmenten worden doorgaans gezien als de groeipijlers van de groep, wat de teleurstelling in de cijfers extra voelbaar maakt.

Winst stabiel, management blijft positief

De winst per aandeel groeide met 1% en kwam daarmee in lijn uit met de gav. Hoewel de omzetgroei vertraagt, blijft L’Oréal uitpakken met marges waar veel sectorgenoten jaloers op zijn. Het management blijft optimistisch en verwacht dat de marktomstandigheden in de komende kwartalen zullen verbeteren. Daarbij gaat men ervan uit dat L’Oréal systematisch beter zal blijven presteren dan de bredere markt.

KBC Securities over L’Oréal

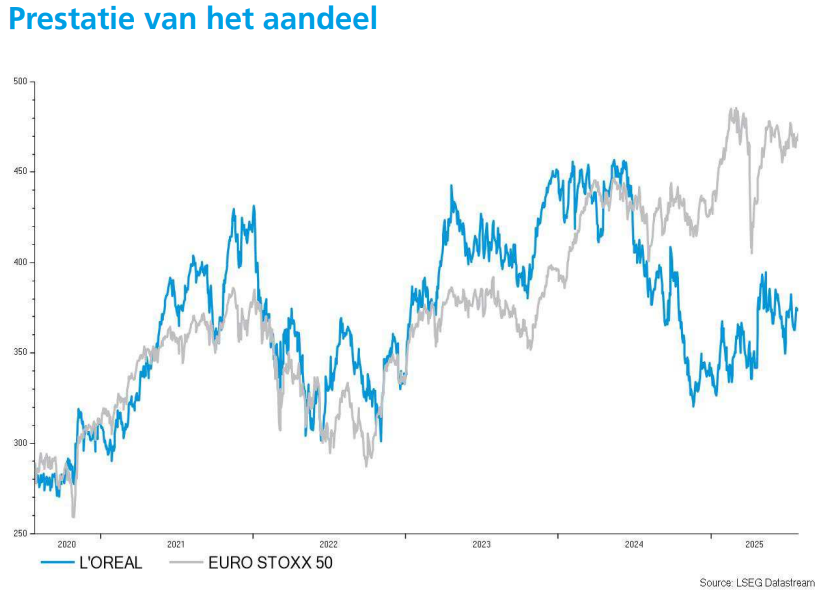

KBC Securities-analist Tom Noyens ziet dat L’Oréal, net als andere spelers in de sector, geconfronteerd wordt met een moeilijkere consumentenomgeving. Toch slaagt het bedrijf erin om positieve cijfers te blijven voorleggen, al zijn die niet langer verrassend sterk. De premiumwaardering van het aandeel blijft gerechtvaardigd, maar vereist ook dat het bedrijf zijn voorsprong behoudt. Zolang de Chinese markt niet aantrekt, blijft het volgens Noyens echter vooral een kwestie van ‘ter plaatse trappelen’. Hij handhaaft zijn “Houden”-aanbeveling, maar verhoogt het koersdoel licht van 355 naar 365 euro.

Ter info: Tom verlaagde in zijn vorige bijdrage over L'Oréal nog het koersdoel.