do. 5 mrt 2026

Inclusive Capital heeft zijn belang in Corbion teruggebracht tot ongeveer 5 procent, wat vragen oproept over het verdere verloop van deze participatie. Ondertussen publiceerde Corbion wel sterke jaarresultaten voor 2025 en bevestigde het bedrijf zijn margedoelstellingen voor de komende jaren, zegt KBC Securities-analist Wim Hoste.

Corbion?

Corbion NV , voorheen bekend als CSM NV, is een bedrijf gevestigd in Nederland dat actief is op het gebied van voedselingrediënten en biochemische producten. Het opereert via twee segmenten: Biobased Ingredients en Biobased Innovations.

Participatie Inclusive Capital fors teruggebracht

Uit een mededeling op de website van de Nederlandse toezichthouder AFM (Autoriteit Financiële Markten) blijkt dat Inclusive Capital vandaag nog een belang van 5,05 procent in Corbion aanhoudt. Dat is ongeveer de helft van de eerdere participatie, die rond 10 procent lag. Volgens berichtgeving van Bloomberg was er vorige week sprake van een secundaire plaatsing van ongeveer 2,9 miljoen Corbion-aandelen. Dat volume komt overeen met circa 5 procent van het uitstaande aandelenkapitaal en lijkt rechtstreeks gelinkt aan de afbouw van het belang door Inclusive Capital.

Wat er met het resterende belang zal gebeuren, blijft voorlopig onduidelijk. Volgens Wim Hoste is een volledige uitstap op termijn echter een plausibel scenario.

Sterke prestaties in 2025

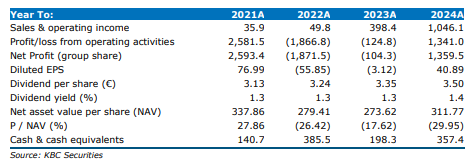

Corbion publiceerde recent zijn resultaten over 2025. De aangepaste EBITDA* steeg dat jaar organisch (op eigen kracht, zonder invloed van verkoop of aankoop) met 27 procent. Daarmee lagen de resultaten dicht bij zowel de verwachtingen van KBC Securities als bij de gemiddelde analistenverwachting (gav). De solide operationele prestaties onderstrepen volgens de analist de kracht van het huidige bedrijfsmodel en de onderliggende marktdynamiek.

*EBITDA staat voor Earnings (winst), Before (vóór), Interest (interestlasten), Taxes (belastingen), Depreciation (afschrijvingen), Amortization (waardeverminderingen). EBITDA toont dus hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór financieringsstructuur (interesten), fiscale context rn boekhoudkundige afschrijvingen.Bij aangepaste EBITDA corrigeert het bedrijf (of de analist) de gewone EBITDA voor eenmalige, uitzonderlijke of niet-operationele elementen, om een zo zuiver mogelijk beeld te geven van de recurrente prestaties.

Vooruitzichten voor 2026 bevestigen strategische koers

Voor 2026 gaf Corbion een vooruitblik mee die volgens Wim Hoste geen grote verrassing inhield. Het bedrijf mikt op een verbetering van de aangepaste EBITDA-marge met ongeveer 100 basispunten tot rond 17 procent. Ter vergelijking: KBC Securities rekent zelf op een marge van 16,7 procent, terwijl de gav uitgaat van 16,9 procent.

Deze vooruitzichten sluiten aan bij de langetermijndoelstellingen die Corbion eerder communiceerde tijdens zijn Capital Markets Day. Het bedrijf wil zijn aangepaste EBITDA-marge geleidelijk laten doorgroeien naar ongeveer 18 procent.

Strategische heroriëntatie rond PLA

Een belangrijk strategisch aandachtspunt blijft de evaluatie van de PLA-activiteiten*. Corbion is momenteel bezig met een strategische doorlichting van deze divisie. Volgens Wim Hoste is de kans groot dat dit proces zal uitmonden in een exit uit PLA. Daarbij acht hij het waarschijnlijk dat Corbion wel actief blijft als leverancier van melkzuur aan de toekomstige eigenaar van die activiteiten.

*PLA‑activiteiten verwijzen naar de activiteiten rond PLA (polymelkzuur), een biogebaseerde en biologisch afbreekbare kunststof die wordt gemaakt uit melkzuur.

Deze stap past binnen een bredere heroriëntatie van de groep, waarbij bepaalde activiteiten minder nadruk krijgen.

Focus op kernactiviteiten en groeipijlers

In het verlengde van die strategie zal Corbion zijn biochemicals-activiteiten* verder afbouwen in belang. De groeifocus verschuift daardoor nog duidelijker naar andere kernsegmenten. Het gaat daarbij vooral om voedselconservering en -formulatie, algale oliën en Biomedical Polymers/Pharma.

*Biochemicals‑activiteiten omvatten de productie van biogebaseerde chemische producten die vooral als industriële grondstoffen worden gebruikt en minder gericht zijn op eindmarkten.

Volgens de analist bieden deze activiteiten aantrekkelijke structurele groeimogelijkheden, ondersteund door gunstige markttrends en de sterke marktposities die Corbion in verschillende niches heeft uitgebouwd.

Marktleiderschap en waardering blijven aantrekkelijk

Wim Hoste blijft Corbion waarderen om zijn marktleiderschap in melkzuur en de bijbehorende toepassingen. Binnen de bestaande portefeuille ziet hij voldoende ruimte voor verdere groei, zowel organisch als via optimalisatie van de activiteitenmix. Tegelijk acht hij de huidige waardering van het aandeel niet veeleisend in verhouding tot het winstpotentieel en de strategische vooruitgang die het bedrijf boekt.

KBC Securities over Corbion

Volgens KBC Securities-analist Wim Hoste combineert Corbion sterke operationele prestaties met een duidelijke strategische focus op rendabele groeiactiviteiten. De analist wijst op de verbeterende marges, de verwachte strategische stappen rond PLA en de aantrekkelijke positie van het bedrijf binnen zijn kernmarkten.

KBC Securities hanteert voor Corbion een koersdoel van 26 euro en bevestigt de “Kopen”-aanbeveling.