di. 5 nov 2024

Intesa Sanpaolo , de grootste bank van Italië, melde vorige week sterker dan verwachte derdekwartaalresultaten. De nettowinst kwam 4% boven de gemiddelde verwachting van analisten (gav) uit dankzij hogere investeringscommissies, die op jaarbasis met 16% stegen, zegt KBC Securities-analist Benjamin Wolff.

Intesa Sanpaolo?

Intesa Sanpaolo , de grootste bank van Italië, is begin 2007 ontstaan uit de fusie van Banca Intesa en Sanpaolo IMI. De operaties van Intesa Sanpaolo zijn onderverdeeld in zes divisies: Banca dei Territori, Corporate & Investment Banking, International Subsidiary Banks, Public Finance, Eurizon Capital en Banca Fideuram.

Eerde publiceerde het bedrijf ook al sterke eerstekwartaalresultaten.

Verhoging 2025-prognose ondanks lagere rente

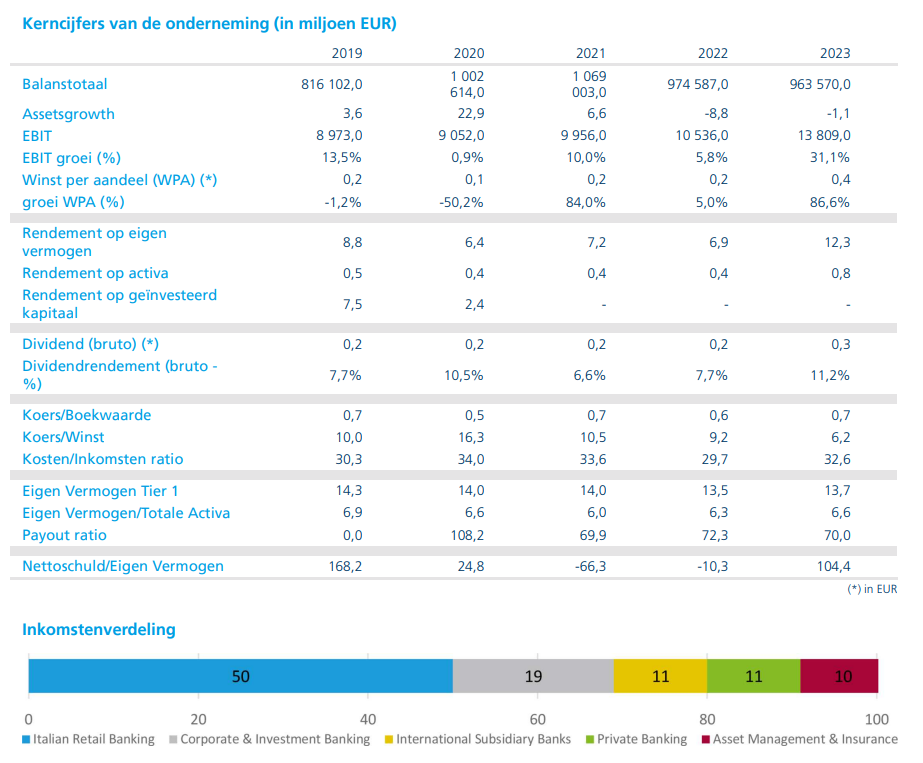

Intesa Sanpaolo zag stabiele leningen en een lichte daling met 1% in de deposito's. De CET1-ratio (een maatstaf voor de solvabiliteit van banken die het kernkapitaal vergelijkt met de risicogewogen activa) steeg naar 13,9% dankzij natuurlijke kapitaalgeneratie en lagere risico gewogen activa. Als gevolg van de sterke resultaten bevestigde het management de prognose van een nettowinst van meer dan 8,5 miljard euro en netto-intrestinkomsten van 15,5 miljard euro.

De markt rekent op een nettowinst van 8,7 miljard euro voor het volledige boekjaar. Het management verhoogde wel de jaarprognose voor 2025 naar 9 miljard euro. Voordien verwachtte men een winst van meer dan 8,5 miljard euro in 2025. De winst voor 2025 moet gedragen worden door veerkrachtige netto-intrestinkomsten, hogere commissies, dalende kosten en lage risicokosten.

KBC Securities over Intesa Sanpaolo

Benjamin Wolff waardeert de prestaties die Intesa Sanpaolo al heeft neergezet. De waardering van het aandeel is ook aantrekkelijk met een voorwaartse koerswinstverhouding van 8 (ratio waarbij de aandelenkoers van het aandeel wordt afgezet tegenover de winst. Bij een k/w-verhouding onder 10 wordt een aandeel door de band “goedkoop” genoemd, een aandeel met k/w boven 20 is “duur”). Historisch gezien handelde het aandeel aan een koerswinstverhouding van 10, dus er is zeker nog potentieel.

Daarnaast is het verwacht dividendrendement van 9% uitzonderlijk hoog en loopt er nog een inkoopprogramma. Maar Benjamin stelt zich vragen bij de uitzonderlijk optimistische vooruitzichten voor 2025. “Het is moeilijk te begrijpen dat een bank zijn winstprognoses verhoogt terwijl de intrestvoeten dalen en we aan de hogere kant van de cyclus bevinden op vlak van commissies uit adviesverlening en vermogensbeheer”, aldus Benjaming.

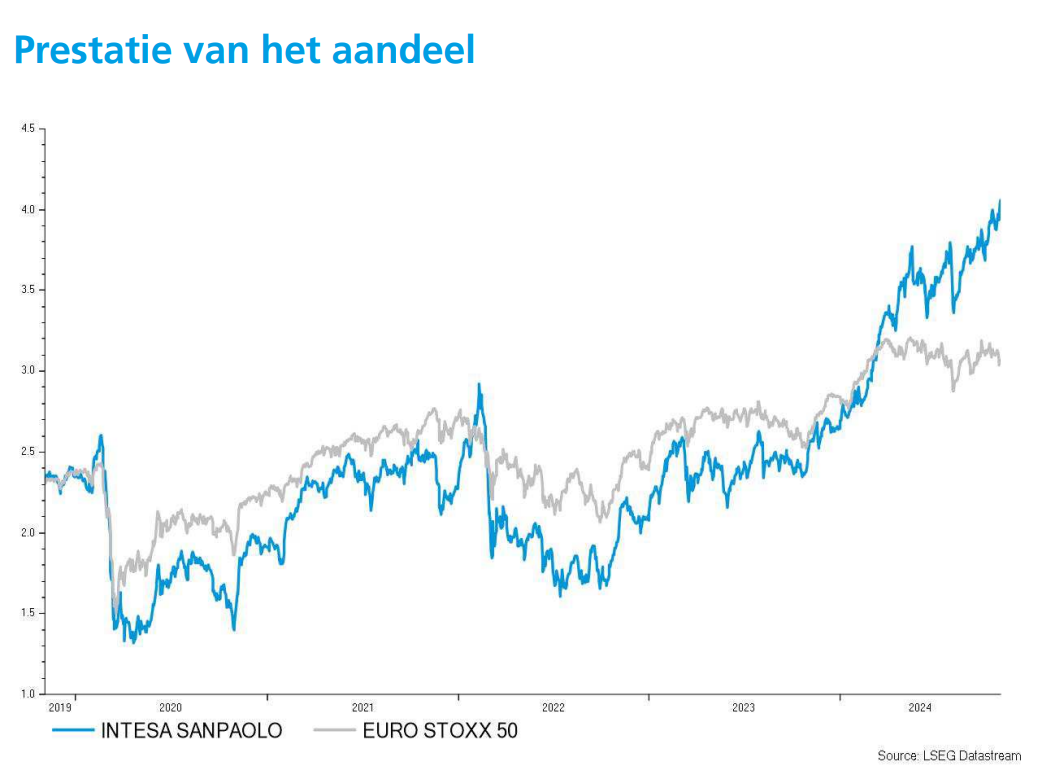

Hij heeft zijn aanbeveling voor Intesa Sanpaolo aangepast van “Kopen” naar “Houden” omdat het koersdoel van 4 euro bereikt is.

Bron: KBC Securities