di. 13 mei 2025

KBC Securities-analist Wim Hoste heeft zijn koersdoel voor Solvay verlaagd na een zwakke start van 2025. Hij verwacht dat de aangepaste bedrijfskasstroom (EBITDA) voor 2025 aan de onderkant van de eerder gegeven richtlijn zal uitkomen. Ondanks de aantrekkelijke waardering en het hoge dividendrendement, ziet hij weinig katalysatoren voor het aandeel.

Solvay?

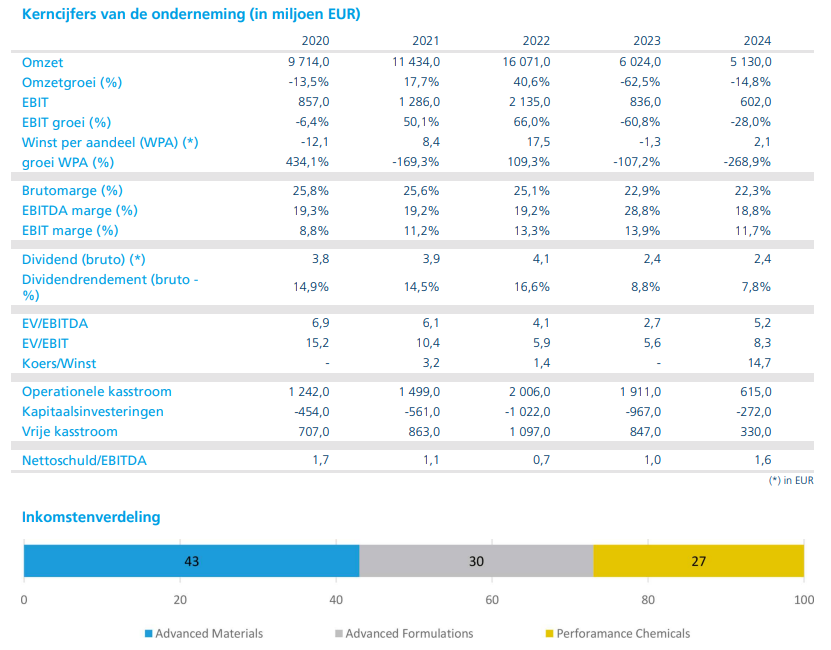

Na de afsplitsing van Syensqo omvat het nieuwe Solvay bulkchemie en mono-technologieactiviteiten zoals natriumcarbonaat (Sosa Ash), waterstofperoxide, silica en solventen. Solvay is marktleider in het grootste deel van zijn activiteitenportefeuille en wereldwijd actief. Het bedrijf geeft de voorkeur aan dividenden boven agressieve groei (ongeveer 8% dividendrendement) en opereert met een solide balans (1,5x leverage*).

* leverage verwijst naar de verhouding van de nettoschuld ten opzichte van de EBITDA. In dit geval betekent het dat de nettoschuld van Solvay 1,5 keer de EBITDA bedraagt.

Duikt bedrijfskasstroom in ’25 onder het miljard?

olvay meldde een organische daling (daling zonder rekening te houden met verkoop of aankoop van onderdelen) met 6% in zowel de omzet als de EBITDA in het eerste kwartaal van 2025. Het gaat zelfs om een daling met 10% in de EBITDA als Wim de bijdrage van 10 miljoen euro uit een patentregeling uitsluit.

Rekening houdend met het niet-herhalen van de patentinkomsten in het tweede kwartaal, een geleidelijke toename van de kosten door het beëindigen van de Transition Service Agreement met Syensqo en uitgaande van vlakke sequentiële omzet, verwacht Wim dat de onderliggende EBITDA lager zal zijn in het tweede kwartaal.

Wim Hoste denkt nu dat de aangepaste EBITDA voor 2025 aan de onderkant van de eerder gegeven richtlijn van 1,0 à 1,1 miljard euro zal uitkomen: op 996 miljoen euro. Zwakke macro-economische omstandigheden, vooral zichtbaar in soda ash, doen de momenteel meer dan goede vooruitgang met efficiëntieverbeteringsmaatregelen deels teniet.

Dividend slorpt vrije kasstroom op

Solvay genereerde 361 miljoen euro vrije kasstroom uit voortgezette activiteiten voor Solvay-aandeelhouders in 2024, terwijl de richtlijn voor de vrije kasstroom in 2025 rond de 300 miljoen euro ligt. Het huidige toegezegde dividend van 2,43 euro per aandeel vertegenwoordigt een totale dividenduitkering van iets meer dan 250 miljoen euro. Rekening houdend met de normale seizoensgebondenheid (waarbij de tweede helft van het jaar doorgaans 2/3 van de jaarlijkse vrije kasstroom genereert), verwacht Wim dat de leverage licht zal dalen van 1,7x aan het einde van het eerste kwartaal tot 1,6x aan het einde van 2025.

Hoewel de balans vandaag redelijk sterk is, staat de schuldgraad Solvay niet toe om gedurfde fusies of overnames op te starten. Het is duidelijk dat de EBITDA-generatie aanzienlijk moet verbeteren om de schuld te verlagen, om meer strategische opties te creëren.

KBC Securities over Solvay

Wim verwacht een herstel in soda ash en een aantal andere activiteiten vanaf volgend jaar en voorspelt een samengestelde jaarlijkse groei van de onderliggende EBITDA van 6,8% voor de periode 2025-2028. Zijn prognose vertegenwoordigt een samengestelde jaarlijkse groei tussen 2023-2028 van ongeveer 1%. Hij herinnert eraan dat Solvay bij de splitsing een doelstelling van een onderliggende EBITDA-groei van 4 à 6% tot 2028 aankondigde.

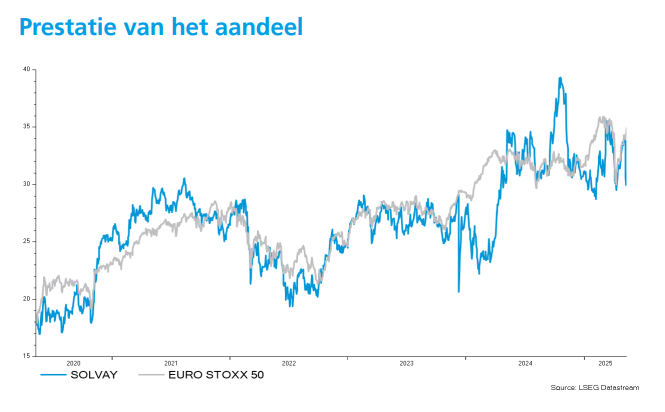

Wim blijft positief over Solvay vanwege de aantrekkelijke waardering en het hoge dividendrendement. Hij handhaaft de ‘Opbouwen’-aanbeveling, maar verlaagt het koersdoel van 40 euro naar 38 euro.