wo. 17 jun 2026

De resultaten van Colruyt over 2025 tonen een operationele winst die grotendeels in lijn ligt met de verwachtingen, maar onderliggende trends wijzen op aanhoudende druk in de voedingsactiviteiten. De beperkte groei en het verlies aan marktaandeel wegen op de rendabiliteit, ondanks kostenbesparingen. Volgens KBC Securities-analist Michiel Declercq blijft de marktomgeving uitdagend, met toenemende concurrentie en promotiedruk.

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen.

Beperkte groei en stabiele marges op groepsniveau

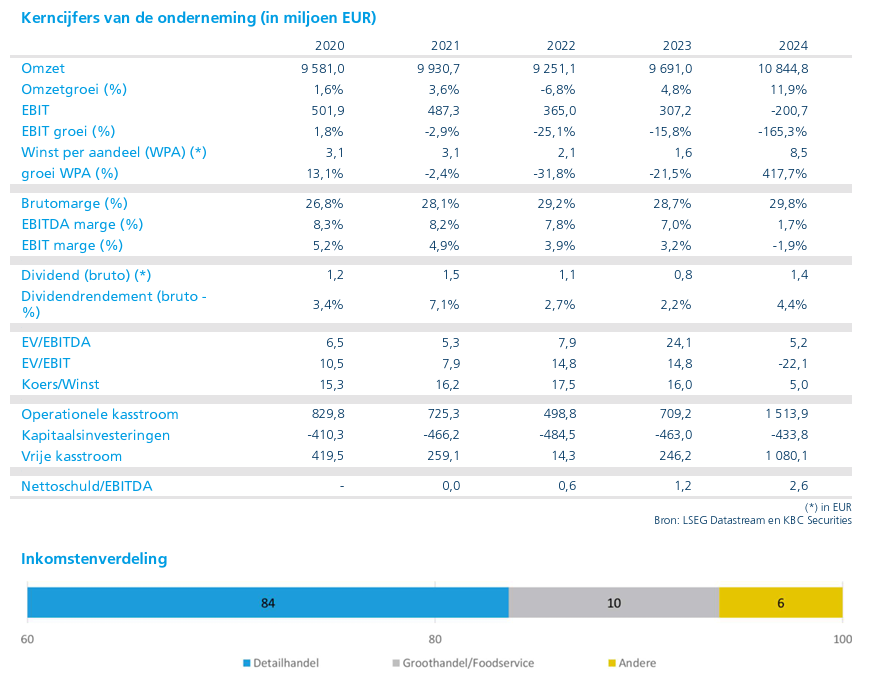

Colruyt realiseerde in 2025 een vergelijkbare omzetgroei van 1,2%, goed voor een totale omzet van 10.568 miljoen euro. Dat ligt onder de verwachtingen van analist Michiel Declercq, die uitging van een groei van 2,3% op vergelijkbare basis. Inclusief overnames en scopewijzigingen bedroeg de omzetgroei 3,1%.

De brutomarge bleef stabiel op 30,5%, maar dat is voornamelijk toe te schrijven aan wijzigingen in de groepsstructuur. De operationele kosten, exclusief diezelfde scopewijzigingen, bleven eveneens stabiel. De bedrijfswinst (EBIT) daalde licht met 0,9% tot 465 miljoen euro, wat resulteert in een EBIT-marge van 4,4%, een daling met 20 basispunten tegenover een jaar eerder.

De nettowinst uit voortgezette activiteiten kwam uit op 337 miljoen euro, een daling met 4,3%, terwijl de totale nettowinst 304 miljoen euro bedroeg. De nettoschuld daalde tot 271 miljoen euro, tegenover 297 miljoen euro in het voorgaande boekjaar.

Aanhoudend verlies aan marktaandeel

Colruyt blijft marktaandeel verliezen in België. In 2025 daalde het aandeel met 50 basispunten tot 28,5%. Volgens Michiel Declercq zet deze trend zich verder in het nieuwe boekjaar.

De toenemende concurrentie, onder meer door de uitbreiding van zondagopeningen en het wegvallen van de verplichte sluitingsdag, zet extra druk op de positie van Colruyt. Hierdoor wordt het voor de groep moeilijker om haar traditionele prijsleiderschap te behouden.

Druk op marges in Food-divisie

De Food-divisie* kende een omzetgroei van 2,4% en 1,0% op vergelijkbare basis tot 9.962 miljoen euro, wat onder de verwachtingen bleef. De groei werd voornamelijk gedragen door de food retail-activiteiten, waar de vergelijkbare omzet met 0,8% toenam tot 8.258 miljoen euro.

*Food: voeding verkopen aan consumenten (kernactiviteit)

De groothandelsactiviteiten* zagen een beperkte groei van 0,6% tot 1.310 miljoen euro, terwijl Foodservice** sterker groeide met 6,1% tot 366 miljoen euro.

*Groothandel: verkoop aan professionele klanten

**Foodservice: levering aan horeca en catering

De winstgevendheid in deze divisie stond echter onder druk: de EBIT daalde met 5,7% tot 446,5 miljoen euro. De EBIT-marge daalde met 40 basispunten tot 4,5%, wat onder de verwachtingen bleef. Volgens de analist wijst dit erop dat de stabiele groepswinst vooral te danken is aan kostenbesparingen en niet aan onderliggende operationele sterkte.

Groei in Non-Food* en herstel in andere activiteiten**

*Non-Food: alles buiten voeding (retail)

**Andere activiteiten: vastgoed, energie en ondersteunende activiteiten

De divisie Non-Food & Health realiseerde een omzet van 585 miljoen euro. Binnen deze afdeling groeide Health and Wellbeing met 11,2% op vergelijkbare basis, terwijl Non-Food ongeveer 3% groei liet optekenen. De EBIT bedroeg 10,1 miljoen euro.

Binnen de segmenten Group, Real Estate & Energy verbeterde de EBIT tot 8,3 miljoen euro, tegenover een negatief resultaat van 17 miljoen euro een jaar eerder.

Vooruitzichten: stabiliteit onder druk

Voor 2026 verwacht Colruyt dat de EBIT minstens stabiel zal blijven, zowel in absolute termen als in marge. Die vooruitzichten liggen in lijn met de gemiddelde analistenverwachting of gav en de prognose van KBC Securities.

De nettowinst zal wel een positieve impuls krijgen door de verkoop van GEOxyz, wat een eenmalige meerwaarde van 25 tot 30 miljoen euro kan opleveren.

Tegelijkertijd blijven er duidelijke uitdagingen: de toenemende concurrentie, de sterke promotiedruk en de opnieuw oplopende inflatie maken het moeilijk om de marges te beschermen. Colruyt stelt een bruto dividend voor van 1,38 euro per aandeel.

KBC Securities over Colruyt

KBC Securities-analist Michiel Declercq stelt dat de bedrijfswinst van 465 miljoen euro grotendeels in lijn ligt met de verwachtingen, maar benadrukt dat de onderliggende trends minder gunstig zijn. De lagere dan verwachte vergelijkbare omzetgroei en het aanhoudende verlies aan marktaandeel wegen op het vertrouwen. Volgens hem is de stabiele winst voornamelijk te danken aan kostenbesparingen, terwijl de marges in de kernactiviteiten verder onder druk staan. Gezien de uitdagende marktomgeving met toenemende concurrentie en promotiedruk, behoudt hij zijn “Houden”-aanbeveling met een koersdoel van 38 euro.