wo. 11 mrt 2026

Inditex heeft 2025 afgesloten met resultaten die opnieuw boven de verwachtingen uitkomen. De modegroep blijft groeien over alle merken en regio’s heen en ziet ook in de eerste weken van het nieuwe boekjaar een aanhoudend sterke verkoop. Dat bevestigt volgens KBC Securities‑analist Tom Noyens het defensieve karakter van Inditex binnen een doorgaans cyclische sector.

Inditex?

Het Spaanse Inditex ontwerpt, produceert en verkoopt kleding en accessoires. Inditex omvat verschillende kledingketens, waarvan de bekendste Zara en Massimo Dutti zijn. Maar ook Pull&Bear, Bershka, Stradivarius, Oysho, Zara Home en Uterqüe behoren tot de Inditex groep. Inditex opereert wereldwijd.

Sterke resultaten over heel 2025

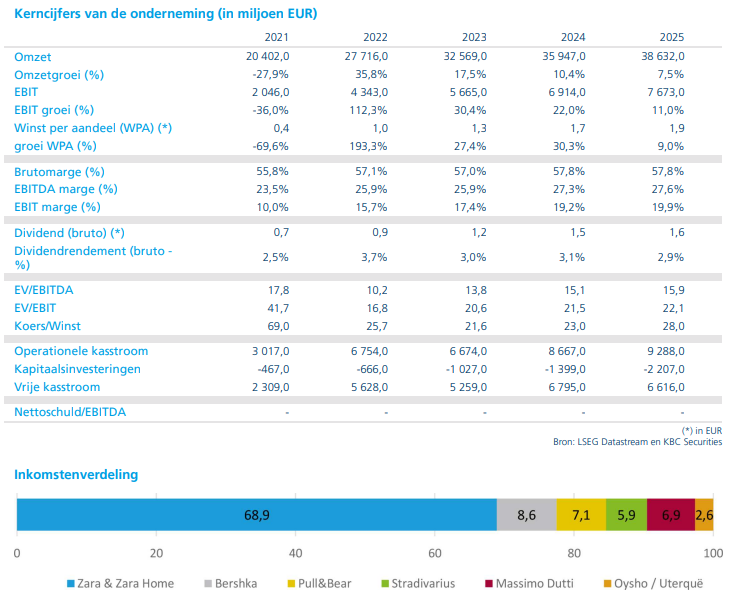

Inditex realiseerde in 2025 een omzetgroei van 4,3 procent op jaarbasis tot 11,7 miljard euro, wat in lijn lag met de marktverwachtingen. Wanneer de negatieve impact van wisselkoersen buiten beschouwing wordt gelaten, kwam de onderliggende groei zelfs uit op 9 procent.

De verkoopprestaties waren breed gedragen, zowel over de verschillende merken binnen de groep als over de diverse geografische markten. Er waren geen uitgesproken uitschieters, wat volgens Tom Noyens net een belangrijke sterkte is van het bedrijfsmodel van Inditex.

Winstgevendheid boven verwachting

De operationele winst (EBIT) kwam uit op 2,05 miljard euro, wat hoger was dan de verwachting van 2,02 miljard euro. Daarmee bevestigt Inditex opnieuw zijn sterke operationele discipline en zijn vermogen om winstgevend te blijven groeien, ondanks een uitdagende context voor de retailsector.

Aanhoudend sterke verkoop begin 2026

Ook het begin van 2026 verloopt volgens het management bijzonder sterk. Tussen 1 februari en 8 maart steeg de omzet met 9 procent op jaarbasis, wat wijst op een blijvend sterke vraag naar de producten van Inditex.

Volgens Tom Noyens onderstreept dit de aantrekkingskracht van de merkenportefeuille en de snelheid waarmee Inditex kan inspelen op modetrends en veranderend consumentengedrag.

Hogere investeringen gepland voor 2026

Voor 2026 kondigde Inditex wel hogere investeringen aan. De groep plant meer uitgaven voor:

- de verdere uitbouw van het winkelnetwerk;

- en het efficiënter maken en optimaliseren van bestaande winkels.

De totale investeringskost voor 2026 wordt geraamd op 2,3 miljard euro, wat hoger ligt dan aanvankelijk verwacht. Tom Noyens ziet hierin echter geen groot risico. Volgens hem heeft het management in het verleden al bewezen dat het over de nodige ervaring beschikt om dergelijke investeringsprogramma’s succesvol uit te rollen.

Bovendien tonen eerdere projecten aan dat geoptimaliseerde winkels sneller en beter renderen, terwijl Inditex deze investeringen ook gespreid over meerdere jaren kan uitvoeren.

Dividend voor aandeelhouders

Inditex kondigde een dividend van 1,2 euro per aandeel aan, aangevuld met een bonusdividend van 0,55 euro per aandeel. De uitbetaling gebeurt in twee schijven, in mei en november, wat de sterke kasgeneratie van de groep onderstreept.

KBC Securities over Inditex

Volgens KBC Securities‑analist Tom Noyens bewijst Inditex met deze resultaten opnieuw dat het als een defensieve speler kan worden beschouwd binnen een zeer cyclische sector. De brede groei over merken en regio’s, de aanhoudend sterke verkoop – ook in het lopende boekjaar – en de operationele slagkracht van het management ondersteunen het positieve langetermijnverhaal.

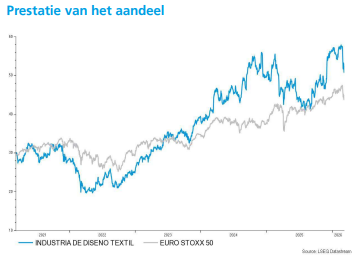

Hoewel Inditex tegen een waarderingspremie noteert, is die volgens de analist gerechtvaardigd door de kwaliteit van het bedrijfsmodel en verwacht hij niet dat die premie in de komende kwartalen zal verdwijnen.

KBC Securities trekt het koersdoel op van 57 tot 63 euro (in september '25 was er ook al een koersdoelverhoging) en handhaaft de “Kopen”‑aanbeveling.