wo. 11 mrt 2026

D’Ieteren heeft over 2025 sterke resultaten neergezet, waarbij vooral Belron de verwachtingen wist te overtreffen met een uitzonderlijk hoge winstgevendheid in de tweede jaarhelft. De groepswinst lag boven de marktverwachtingen, ondanks tegenwind bij Auto en TVH Parts, zegt KBC Securities‑analist Michiel Declerq.

D'Ieteren?

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing, in België bekend onder de naam CarGlass. Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Groepsresultaten boven verwachtingen

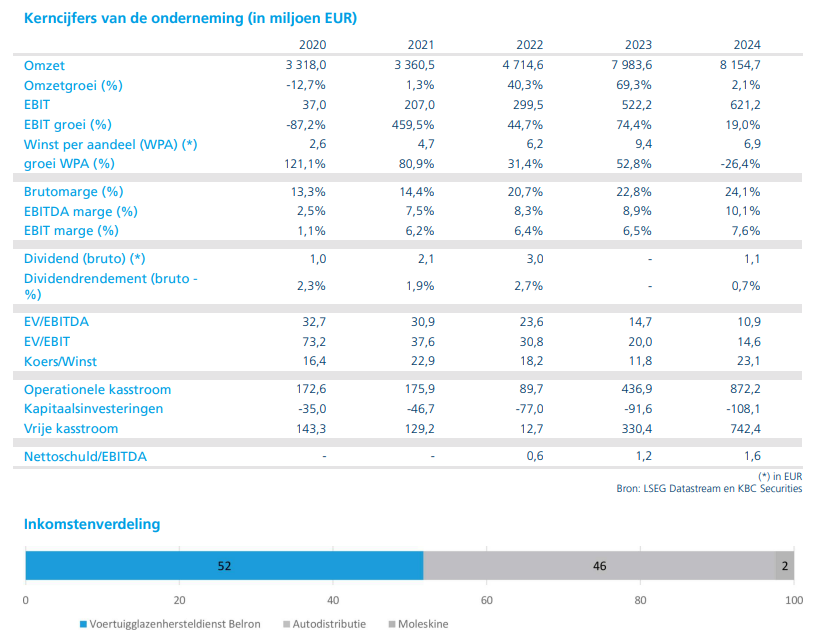

D’Ieteren rapporteerde over 2025 een aangepaste (zonder invloed van eenmalige gebeurtenissen) winst vóór belastingen van 956 miljoen euro, wat boven de verwachtingen lag van KBC Securities (943 miljoen euro) en de gemiddelde analistenverwachting (gav) van 921 miljoen euro.

Op vergelijkbare basis betekent dit een stijging met 3,8 procent, wat overeenkomt met de lichte groei die het management aan het begin van het jaar had vooropgesteld. De sterke prestatie werd voornamelijk gedragen door Belron, dat met een uitzonderlijk hoge marge in de tweede jaarhelft eerdere zorgen na een zwakkere eerste jaarhelft wist weg te nemen.

Belron overtuigt met sterke marges

Belron realiseerde in 2025 een organische omzetgroei (omzetgroei om eigen kracht, zonder invloed van overgenomen of verkochte onderdelen) van 5,9 procent tot 6.722 miljoen euro, licht boven de verwachting van KBC Securities (5,5 procent groei) en in lijn met de gav (6.729 miljoen euro). De groei werd ondersteund door een gunstige prijs‑ en mix‑evolutie (er werden meer producten met hogere marge verkocht) en een volumegroei van 0,5 procent.

De aangepaste winst vóór belastingen steeg met 15,7 procent tegen constante wisselkoersen tot 1.536 miljoen euro, wat resulteerde in een margeverbetering met 170 basispunten tot 22,9 procent. Dat lag boven zowel de verwachting van KBC Securities als de gav, die beiden uitgingen van 22,7 procent.

De aangepaste winst vóór intrest en belastingen (EBIT) van Belron kwam uit op 518 miljoen euro. De aangepaste vrije kasstroom* bedroeg 429 miljoen euro, wat onder de verwachting van KBC Securities lag (538 miljoen euro).

*Vrije kasstroom is het bedrag dat een bedrijf na investeringen overhoudt om schulden af te bouwen, aandeelhouders te vergoeden of te groeien.

Volgens Michiel Declerq was vooral de marge van 24,4 procent in de tweede jaarhelft uitzonderlijk sterk. Daarnaast was het bemoedigend dat de problematiek rond claim‑avoidance* in de Verenigde Staten normaliseert en dat de focus op cashklanten** duidelijk rendeert, wat zich vertaalt in sterke cijfers in Noord‑Amerika.

*De premies die verzekeringsmaatschappijen aan hun klanten vragen, waren de laatste tijd stevig gestegen door inflatie. Bestuurders met een kapotte voorruit spreken daardoor minder hun verzekeraar aan, uit vrees voor een nóg hogere premie. Ze laten hun autoruit herstellen buiten de verzekeraar om en dat gebeurt dan vaak bij de concurrentie van Belron.

**Dat is een markt waar bestuurders zélf betalen om hun autoruit te laten herstellen, zonder de verzekeraar aan te spreken. Historisch gezien bleef Belron weg uit die markt. In 2024 werd een piloot gestart om ook die markt te betreden en sommige autobestuurders blijken de klantgerichtheid van Belron te appreciëren. Voor Belron zijn het de eerst stappen in de markt, maar er was aan groei met meer dan 10% in eerste jaarhelft van 2025. Cruciaal blijkt om goeie lokale communicatie te hebben en om scherpe prijzen aan te bieden. Belron bekijkt of het autoruiten bij de mensen thuis kan herstellen/vervangen.

Auto onder druk, maar beter dan verwacht

De Auto‑divisie zag de omzet in 2025 met 5,5 procent dalen tot 4.979 miljoen euro, wat beter was dan de verwachting van KBC Securities en de gav. De aangepaste winst vóór intrest en belastingen daalde met 13,9 procent tot 232 miljoen euro, terwijl de aangepaste winst vóór belastingen uitkwam op 215 miljoen euro, eveneens boven de verwachtingen.

De aangepaste vrije kasstroom van Auto bedroeg 147 miljoen euro, ruim boven de raming van KBC Securities (41 miljoen euro).

Stabiele prestatie bij PHE

Bij PHE steeg de omzet in 2025 organisch met 3,9 procent tot 2.937 miljoen euro, iets onder de verwachting van KBC Securities maar boven de gav. De aangepaste winst vóór intrest en belastingen nam toe met 4,0 procent tot 267 miljoen euro, in lijn met de marktverwachtingen.

De aangepaste winst vóór belastingen (groepsaandeel) kwam uit op 182 miljoen euro, wat overeenstemde met de verwachtingen.

Zwakke resultaten bij TVH Parts

TVH Parts kende een moeilijker jaar. De omzet bleef organisch nagenoeg stabiel op 1.669 miljoen euro, wat onder de verwachtingen lag. De aangepaste EBIT daalde met 14,9 procent tot 223 miljoen euro, terwijl de aangepaste winst vóór belastingen met 26,3 procent terugviel tot 72 miljoen euro.

De aanhoudende margedruk bij TVH vormt volgens Michiel Declerq een belangrijke verklaring voor de voorzichtige vooruitzichten van de groep.

Vooruitzichten 2026 voorzichtig, dividend bevestigd

Voor 2026 rekent D’Ieteren op een groei met 3 à 7% van de aangepaste winst vóór belastingen, uitgaande van een referentie van 942 miljoen euro bij constante wisselkoersen. Dat impliceert een bandbreedte van ongeveer 950 tot 1.000 miljoen euro, wat onder de verwachtingen van KBC Securities (1.096 miljoen euro) en de gav (1.078 miljoen euro) ligt.

De vooruitzichten houden rekening met:

- verdere margeverbeteringen bij Belron;

- stabiele marges bij PHE;

- dalende marges bij TVH Parts;

- en een materiële margedaling bij Auto.

D’Ieteren kondigde daarnaast een dividend van 2,0 euro per aandeel aan, in lijn met de verwachting van KBC Securities en boven de gav van 1,90 euro per aandeel.

KBC Securities over D’Ieteren

Volgens KBC Securities‑analist Michiel Declerq bevestigen de resultaten over 2025 de onderliggende kracht van D’Ieteren, met een bijzonder sterke prestatie bij Belron die de zwakkere prestaties bij TVH en Auto ruimschoots compenseerde. Hoewel de vooruitzichten voor 2026 voorzichtiger zijn dan verwacht, wijst de analist op het historisch conservatieve karakter van de voorspelling van D’Ieteren en ziet hij voldoende comfort in de operationele trends.

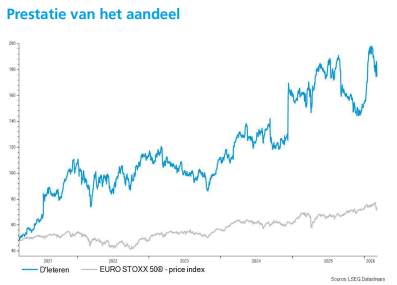

KBC Securities hanteert voor D’Ieteren een koersdoel van 220 euro (dat hij eind september '25 licht verlaagde) met een “Kopen”‑aanbeveling.