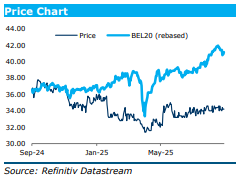

ma. 8 sep 2025

Texaf toont zich veerkrachtig in de moeilijke markt van Kinshasa. De vastgoeddivisie presteerde sterk, terwijl de digitale activiteiten voor het eerst winstgevend waren. De groeivooruitzichten blijven positief, ondanks de blijvende risico’s in de Democratische Republiek Congo (DRC), aldus KBC Securities-analist Livio Luyten.

Texaf?

Texaf is een holding met hoofdkantoor in Brussel, maar alle bedrijven van Texaf zijn actief in de Democratische Republiek van Congo (DRC). Texaf heeft 3 bedrijfsdivisies namelijk 'Real Estate' (goed voor 95% van de activiteiten), 'Industry' en 'Digital'. De divisie 'Real Estate' houdt zich voornamelijk bezig met de ontwikkeling en verhuur van woningen en bedrijfsruimten, de divisie 'Industry' omvat een zandsteengroeve en de divisie 'Digital' bestaat momenteel uit investeringen in Partech Africa Fund I en II.

Sterke prestaties in vastgoed, digitale doorbraak en uitdagingen in de steensector

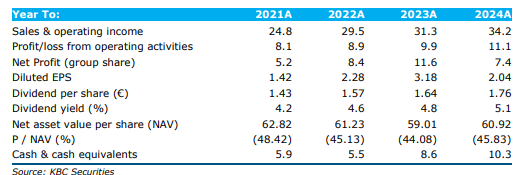

KBC Securities-analist Livio Luyten stelt vast dat Texaf in de eerste helft van 2025 een robuuste groei liet zien, ondanks de complexe economische context in Kinshasa. De groepsomzet steeg met 12% tot 17,7 miljoen euro, voornamelijk dankzij de vastgoeddivisie. De bedrijfskasstroom (EBITDA) groeide met 16% tot 8,6 miljoen euro, terwijl het recurrente bedrijfsresultaat met 8% toenam tot 5,7 miljoen euro, ondanks hogere afschrijvingen. De nettowinst steeg licht met 1% tot 4,5 miljoen euro, mede dankzij lagere belastingvoorzieningen.

De jaarcijfers over 2024 mochten ook gezien worden, vindt KBC Securities.

Vastgoed: motor van groei

De vastgoeddivisie blijft de kernactiviteit van Texaf en presteerde uitzonderlijk goed. De huurinkomsten stegen met 24,4% tot 15,6 miljoen euro, gedreven door nieuwe projecten zoals Promenade des Artistes (94 appartementen) en Silikin Village Fase III (6.000 m²). De bezettingsgraad bleef dicht bij 100%, en op vergelijkbare basis was er een groei van 2,3%. Het recurrente bedrijfsresultaat van de vastgoedtak steeg met 25,6% tot 6,6 miljoen euro.

Nieuwe projecten zoals Quartier des Parcs (verwachte jaarlijkse huurinkomsten van 2 miljoen euro vanaf 2027) en Kinsuka (geschatte verkoop van 13 miljoen euro vanaf 2026) onderstrepen het groeipotentieel van Texaf in de high-end huurmarkt van Kinshasa.

Steensector: tegenwind voor Carrigrès

De steensector, onder de naam Carrigrès, kende een moeilijke eerste jaarhelft. De omzet daalde met 45% tot 1,6 miljoen euro, door een daling in volumes (23% minder, tot 122.019 ton) en een prijsdaling van 19%, veroorzaakt door wijzigingen in de productmix. Het bedrijfsresultaat zakte naar -0,2 miljoen euro, maar dankzij een sterke kaspositie bleef de nettowinstdaling beperkt tot 29.000 euro.

Digitale activiteiten: eerste winst

De digitale divisie van TEXAF boekte voor het eerst winst, met een nettowinst van 0,3 miljoen euro, inclusief een eenmalige opbrengst van 0,6 miljoen euro. Silikin Village speelt een centrale rol in het digitale ecosysteem van Kinshasa via incubatieprogramma’s. Daarnaast draagt het datacenter van OADC TEXAF DIGITAL, operationeel sinds augustus 2024, bij via equity accounting met 0,2 miljoen euro. Het centrum trekt zowel lokale als internationale klanten aan.

Bescherming tegen wisselkoersschommelingen

TEXAF’s vastgoedmodel is gebaseerd op huurcontracten in euro met ambassades, politieke actoren en internationale organisaties. Dit beschermt het bedrijf tegen de volatiliteit van de Congolese munt en zorgt voor betrouwbare huurders. Maar liefst 95% van de huurinkomsten is in euro, wat zorgt voor stabiele kasstromen en een consistente financiële prestatie.

KBC Securities over Texaf

Volgens Livio Luyten positioneert de vastgoedpijplijn van Texaf, met projecten zoals Quartier des Parcs en Kinsuka, het bedrijf voor aanhoudende groei. De prestaties van de steensector hangen af van een marktherstel, terwijl de digitale initiatieven steeds meer tractie krijgen. Ondanks de moeilijk te kwantificeren risico’s in de DRC, blijven het euro-gebaseerde model en de hoge bezettingsgraad de veerkracht van Texaf ondersteunen. De analist verwacht verdere groei in de vastgoeddivisie in de tweede helft van 2025.

Livio blijft positief over Texaf. Hij benadrukt de sterke vastgoedprestaties, de eerste winst in de digitale divisie en de solide kaspositie van het bedrijf. Ondanks de uitdagingen in de steensector en de risico’s in de DRC, ziet hij Texaf als goed gepositioneerd voor verdere groei. Hij handhaaft zijn "Kopen"-aanbeveling voor het aandeel, met een koersdoel van 45,0 euro.

KBC Securities geeft aan dat de analyses over Texaf vallen onder 'sponsored research'. KBC Securities krijgt een vergoeding van Texaf om het aandeel op te volgen. Texaf heeft niet het recht om KBC Securities instructies omtrent de research te geven.