wo. 25 feb 2026

Wolters Kluwer heeft sterke jaarresultaten voor 2025 neergezet die grotendeels in lijn liggen met de verwachtingen en die de stabiliteit van het bedrijfsmodel opnieuw onderstrepen. Daarnaast kondigde de groep onverwacht een aandeleninkoopprogramma van 500 miljoen aan, wat het vertrouwen in de kasstroomgeneratie bevestigt. De vooruitzichten voor 2026 wijzen bovendien op verdere organische groei (groei op eigen kracht, zonder invloed van overnames) en margestijging, zegt KBC Securities-analist Thomas Couvreur.

Wolters Kluwer?

Wolters Kluwer is een wereldwijd bedrijf dat informatie, software en diensten levert. Haar klanten zijn juridische, zakelijke, fiscale, boekhoudkundige, financiële, audit-, risico-, compliance- en gezondheidszorgprofessionals.

Resultaten bevestigen robuust en voorspelbaar profiel

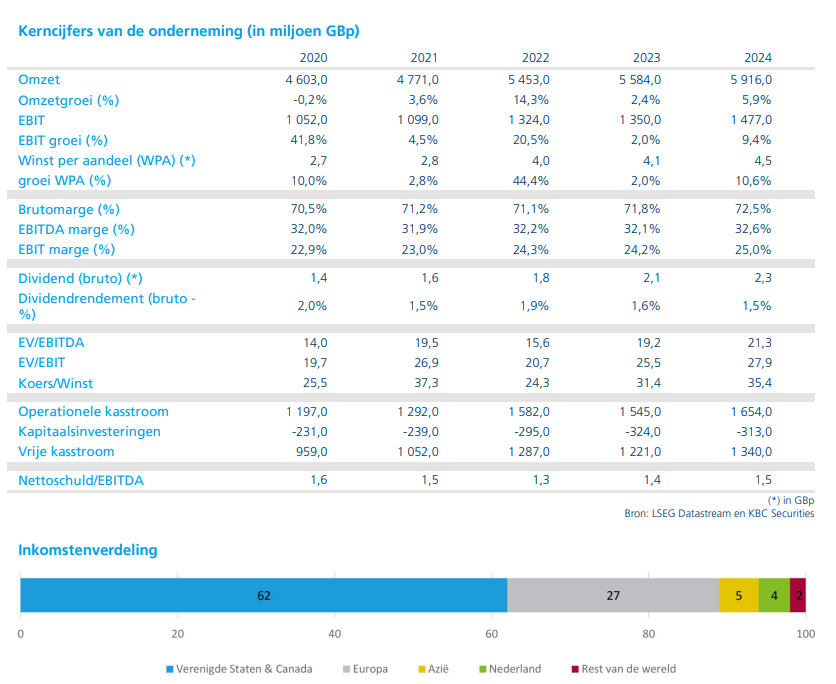

De resultaten van Wolters Kluwer over 2025 tonen opnieuw de veerkracht en voorspelbaarheid van het bedrijfsmodel. De omzet kwam uit op 6.125 miljoen euro, wat neerkomt op een organische groei met 6 procent. Dat cijfer ligt dicht bij de verwachtingen van KBC Securities (6.220 miljoen euro) en bij de gemiddelde analistenverwachting of gav (6.147 miljoen euro).

Het grootste deel van de omzet bleef afkomstig van terugkerende inkomsten, die 83 procent van het totaal vertegenwoordigen. Deze terugkerende inkomsten groeiden organisch met 7 procent, terwijl de niet-terugkerende inkomsten licht met 1 procent daalden. Volgens Thomas Couvreur bevestigt die samenstelling de defensieve en goed voorspelbare aard van de activiteiten van Wolters Kluwer.

De aangepaste operationele winst* bedroeg 1.687 miljoen euro, een organische stijging van 7 procent. Ook hier lagen de cijfers in de buurt van zowel de KBC Securities-verwachting (1.711 miljoen euro) als de gav (1.693 miljoen euro).

*Operationele winst (ook wel bedrijfswinst) is de winst die een bedrijf haalt uit zijn kernactiviteiten. Ze wordt berekend na aftrek van operationele kosten zoals lonen, grondstoffen, marketing en afschrijvingen, maar vóór financiële kosten, belastingen en uitzonderlijke posten. Dit cijfer toont dus hoe rendabel het bedrijf is in zijn dagelijkse business. "Aangepast" wil zeggen dat de winst is gecorrigeerd voor uitzonderlijke of niet‑structurele elementen, om zo een beter beeld te geven van de onderliggende prestaties van de kernactiviteiten.

De aangepaste nettowinst* kwam uit op 1.225 miljoen euro, wat neerkomt op een stijging van 6 procent in constante valuta. De vrije kasstroom* op aangepaste basis bedroeg 1.348 miljoen euro, een toename van 10 procent in constante valuta en hoger dan verwacht. Dat sterke kasstroomprofiel blijft een van de kernkwaliteiten van de groep.

*Nettowinst is het eindresultaat onder de streep. Die vertrekt van de operationele winst en houdt daarna ook rekening met financiële kosten en opbrengsten (zoals interesten), belastingen en eventuele uitzonderlijke of eenmalige elementen. Dit is de winst die effectief overblijft voor de aandeelhouders.

**Vrije kasstroom is het geld dat een bedrijf effectief overhoudt na alle noodzakelijke uitgaven om zijn activiteiten draaiende te houden. Concreet gaat het om de kasstroom uit de bedrijfsactiviteiten min de investeringen (zoals machines, IT‑systemen of gebouwen). Het is dus het geld dat vrij beschikbaar is om bijvoorbeeld dividenden te betalen, schulden af te lossen, eigen aandelen in te kopen of overnames te doen.

De aangepaste verwaterde winst per aandeel* steeg met 9 procent in constante valuta tot 5,29 euro, volledig in lijn met de marktverwachtingen.

*Aangepaste verwaterde winst per aandeel is de winst per aandeel, gecorrigeerd voor uitzonderlijke elementen én rekening houdend met mogelijke verwatering (uitgifte van nieuwe aandelen voor bijvoorbeeld vergoedingen aan werknemers) door extra aandelen.

Dividend en aandeleninkoop versterken kapitaalbeleid

Wolters Kluwer keert over 2025 een dividend uit van 2,52 euro per aandeel, wat iets hoger ligt dan de verwachte 2,49 euro. Daarnaast kondigde de groep een aandeleninkoopprogramma van 500 miljoen euro aan. Daarvan is in 2026 al 100 miljoen euro uitgevoerd.

Volgens Thomas Couvreur is die omvang enigszins verrassend. Gezien de huidige beurskoers had hij eerder een programma verwacht dat dichter zou aansluiten bij de 1,1 miljard euro die in 2025 werd teruggegeven aan aandeelhouders. Tegelijk sluit hij niet uit dat later in 2026 bijkomende aankopen volgen indien de aandelenkoers op het huidige niveau blijft.

Divisies groeien, met duidelijke onderlinge verschillen

- Health

De Health-divisie liet een organische omzetgroei van 5 procent optekenen, volledig in lijn met de gav. De operationele winst steeg zelfs met 9 procent. Voor 2026 verwacht Wolters Kluwer een organische groei die vergelijkbaar is met die van 2025.

- Tax & Accounting

Binnen Tax & Accounting steeg de organische omzet met 7 procent, eveneens in lijn met de gemiddelde analistenverwachting. De operationele winst nam toe met 12 procent. Voor 2026 rekent de groep op een vergelijkbare organische groei, waarbij het momentum volgens Thomas Couvreur vooral in de tweede jaarhelft van 2026 zou aantrekken.

- Financial & Corporate Compliance

De divisie Financial & Corporate Compliance noteerde een organische omzetgroei van 3 procent, conform de (gemiddelde analistenverwachting (gav). De operationele winst kende hier een opvallende stijging van 57 procent. Voor 2026 ligt de verwachte organische groei hoger dan in 2025, met eveneens een versnelling richting de tweede helft van het jaar.

- Legal & Regulatory

Legal & Regulatory realiseerde een organische omzetgroei van 5 procent, iets boven de gemiddelde analistenverwachting van 4 procent. De operationele winst daalde echter met 7 procent. Voor 2026 wordt opnieuw een hogere groei verwacht dan in 2025, al wijst Thomas Couvreur erop dat het eerste kwartaal van 2026 een moeilijke vergelijkingsbasis kent.

- Corporate Performance & ESG

In Corporate Performance & ESG steeg de organische omzet met 7 procent, iets onder de gav van 8 procent. De operationele winst daalde hier met 48 procent, wat vooral te maken heeft met investeringen en timingeffecten. Ook in deze divisie verwacht Wolters Kluwer in 2026 een hogere groei dan in 2025, ondanks een uitdagende vergelijkingsbasis in het eerste kwartaal.

Vooruitzichten voor 2026: groei en margestijging

Voor 2026 rekent Wolters Kluwer op opnieuw een jaar van sterke organische groei, verdere margeverbetering en een hoge enkelcijferige groei van de aangepaste verwaterde winst per aandeel in constante valuta.

De groep mikt op een aangepaste operationele winstmarge van ongeveer 28 procent, tegenover 27,5 procent in 2025. De aangepaste vrije kasstroom wordt geraamd tussen 1.300 miljoen en 1.350 miljoen euro, wat in lijn ligt met het niveau van 2025. De return on invested capital* zou uitkomen tussen 18 en 19 procent, tegenover 18,0 procent een jaar eerder.

*Return on Invested Capital (ROIC) is een maatstaf die aangeeft hoe efficiënt een bedrijf waarde creëert met het kapitaal dat erin geïnvesteerd is. Concreet meet ROIC hoeveel operationele winst na belastingen een bedrijf genereert per euro geïnvesteerd kapitaal. ROIC zegt niet hoe groot de winst is, maar hoe goed het management het beschikbare kapitaal laat renderen.

Versnelling van AI-strategie en blijvende waarde van data

Wolters Kluwer blijft zwaar inzetten op artificiële intelligentie. In 2026 zal de jaarlijkse investering in productontwikkeling oplopen tot 12 à 13 procent van de omzet, met als doel de AI-strategie verder te versnellen. Vandaag is al 70 procent van de digitale inkomsten afkomstig van AI-gedreven oplossingen.

Thomas Couvreur verwijst in dat kader ook naar het recente evenement The Briefing van Anthropic, waar het belang van dataproviders en samenwerking werd benadrukt, eerder dan het volledig vervangen van bestaande oplossingen. Dat ondersteunt volgens hem de overtuiging dat de proprietaire data van Wolters Kluwer ook in een AI-gedreven toekomst haar waarde behoudt.

Versnelling in organische groei en sterke operationele prestaties

Over de eerste negen maanden van 2025 steeg de omzet van Wolters Kluwer met 7 procent bij constante wisselkoersen, en met 6 procent op organische basis (op eigen kracht, zonder invloed van overnames), tegenover 5 procent in de eerste jaarhelft en 6 procent in dezelfde periode vorig jaar. De terugkerende inkomsten, goed voor 84 procent van de totale omzet, groeiden met 7 procent organisch. Binnen die categorie stegen de cloudgerelateerde terugkerende inkomsten met 15 procent. De printinkomsten daalden en drukten de organische groei met 0,5 procentpunt.

De aangepaste operationele winst* steeg met 15 procent, tegenover 14 procent in de eerste helft van 2025 en 8 procent in de eerste negen maanden van 2024. Deze stijging is te danken aan een gunstige productmix en kostenbesparingen. De vrije kasstroom steeg met 17 procent, mede door gunstige timing van werkkapitaalbewegingen. De nettoschuldgraad bedraagt 2,2x EBITDA**.

*Aangepaste operationele winst (ook wel adjusted operating profit) is een maatstaf voor de onderliggende winstgevendheid van een bedrijf, waarbij eenmalige of niet-operationele posten uit de gewone operationele winst worden weggelaten.

**De nettoschuldgraad van 2,2x EBITDA betekent dat Wolters Kluwer theoretisch 2,2 jaar nodig zou hebben om zijn netto schulden af te lossen, als het zijn volledige jaarlijkse operationele winst (EBITDA) daarvoor zou gebruiken.

Segmentanalyse: brede groei in kernactiviteiten

Health groeide met 5 procent organisch, tegenover 4 procent in 1H25 en 6 procent in 9M24. Zowel Clinical Solutions als Learning Research & Practice lieten een versnelling zien in het derde kwartaal.

Tax & Accounting groeide met 7 procent organisch, in lijn met 9M24 en beter dan de 6 procent in 1H25. Vooral de cloudsoftware in Europa en Noord-Amerika kende een dubbelcijferige groei.

Legal & Regulatory groeide met 6 procent organisch, tegenover 5 procent in 9M24. De overname van Brightflag in juni presteerde beter dan verwacht, met dubbelcijferige omzetgroei, al wordt die niet meegeteld in de organische groei van de softwaredivisie.

Financial & Corporate Compliance groeide met 4 procent organisch, gelijk aan 1H25 maar iets lager dan de 5 procent in 9M24. Terugkerende inkomsten groeiden met 6 procent, maar transactionele en andere niet-terugkerende inkomsten bleven vlak. De overname van RASI in maart leverde een hogere enkelcijferige groei op, maar wordt niet meegeteld in de organische groei van Legal Services.

Corporate Performance & ESG groeide met 8 procent organisch, tegenover 9 procent in 9M24 en 7 procent in 1H25. Binnen deze divisie stegen de terugkerende inkomsten met 13 procent, vooral dankzij 17 procent groei in cloudsoftware. Niet-terugkerende inkomsten, zoals licenties voor on-premise software, daalden met 5 procent door de verschuiving naar SaaS-oplossingen.

Aandeleninkoop en vooruitzichten

Op 3 november rondde Wolters Kluwer het eerder aangekondigde aandeleninkoopprogramma van 1 miljard euro af. Op 6 november werd een nieuw programma van 200 miljoen euro gestart, dat loopt tot 23 februari 2026. Dit programma wordt versneld uitgevoerd om te profiteren van de lage aandelenkoers en maakt deel uit van het bredere inkoopplan voor 2026.

De vooruitzichten voor 2025 blijven ongewijzigd. Wolters Kluwer verwacht een organische groei die in lijn ligt met vorig jaar, ondanks negatieve wisselkoerseffecten, het wegvallen van een pensioenvrijval en bijkomende herstructureringskosten. De aangepaste operationele winstmarge wordt verwacht aan de bovenkant van de bandbreedte van 27,1 tot 27,5 procent (vorig jaar 27,1 procent). De aangepaste vrije kasstroom wordt geschat tussen 1250 en 1300 miljoen euro. De rendement op geïnvesteerd kapitaal (ROIC) blijft rond 18 procent en de winst per aandeel zal naar verwachting groeien met een middelhoge tot hoge enkelcijferige groei, tegenover 11 procent vorig jaar.

KBC Securities over Wolters Kluwer

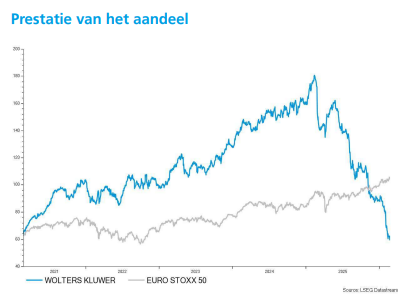

Volgens KBC Securities-analist Thomas Couvreur bevestigen de resultaten over 2025 het stabiele, voorspelbare en kwalitatieve profiel van Wolters Kluwer. Ook de derdekwartaalresultaten gaven dat al aan. De combinatie van solide organische groei, stijgende marges, sterke kasstromen en een duidelijke AI-strategie vormt een stevige basis voor verdere waardecreatie. Hij blijft ervan overtuigd dat de recente koersdaling van het aandeel overdreven is.

KBC Securities hanteert voor Wolters Kluwer een koersdoel van 154 euro en herhaalt de “Kopen”-aanbeveling.