vr. 19 dec 2025

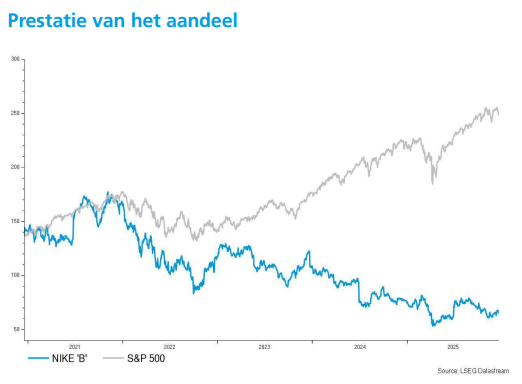

KBC Securities verlaagt koersdoel voor Nike

Nike rapporteerde een lichte omzetgroei in het tweede kwartaal, maar China blijft een pijnpunt. Noord-Amerika presteerde sterk, terwijl marges onder druk staan door importtarieven en herpositionering, zegt KBC Securities-analist Tom Noyens, die benadrukt dat het herstel in China langer en onzeker blijft.

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Omzetgroei, maar marges onder druk

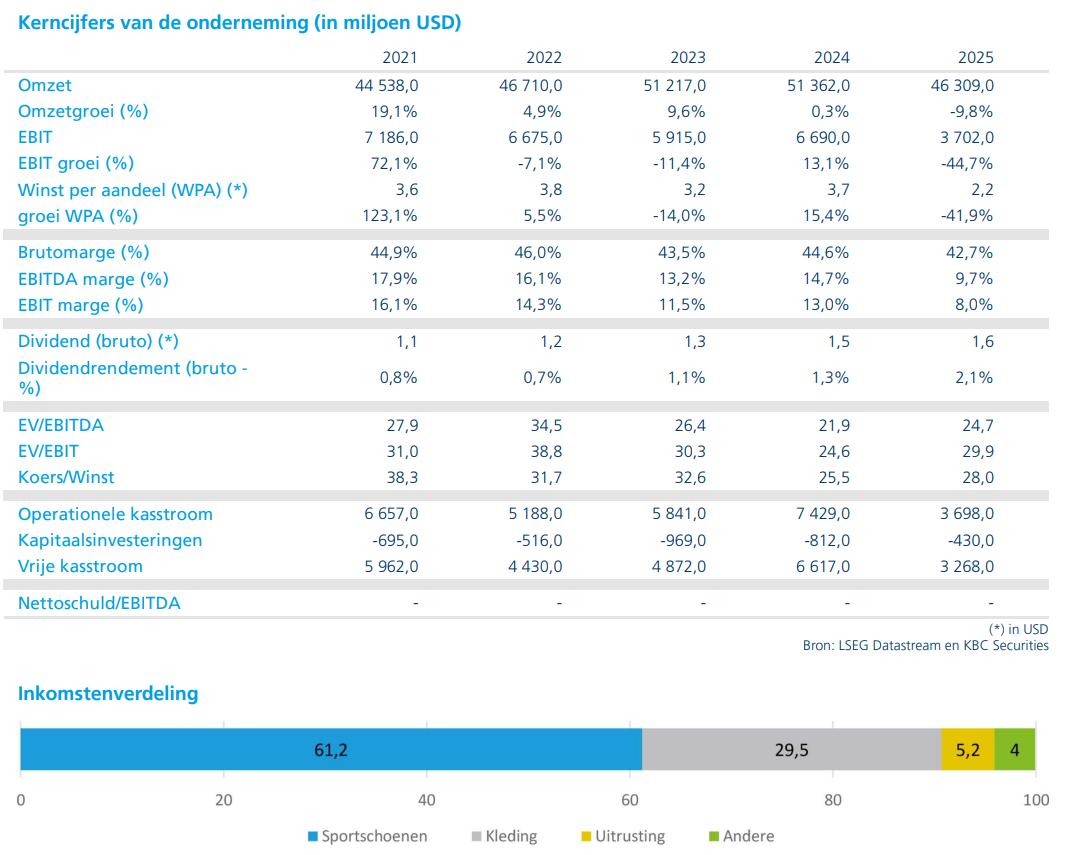

Nike zag de omzet stijgen tot 12,4 miljard dollar (+0,6% jaar-op-jaar), vooral dankzij Noord-Amerika (+8,8%). China daarentegen kende opnieuw een forse daling van 16,8%. De brutomarge zakte naar 40,6%, voornamelijk door extra productkosten van 1,5 miljard dollar door Amerikaanse importtarieven. Digitale verkopen daalden, terwijl externe retailers meer verkochten. De nettowinst daalde met 32%, ondanks een winst per aandeel van 0,53 dollar, wat boven de gemiddelde analistenverwachting (gav) lag.

China blijft zorgenkind

Volgens Tom kampt Nike in China met zwakke winkeltraffic, hoge voorraden en stevige concurrentie van lokale merken. Het merk concurreert vooral op prijs en investeringen in winkels blijven achter. Het hersteltraject in China is langer en onzeker, met een omzetdaling voor het zesde opeenvolgende kwartaal en scherpe margedruk.

Vooruitzichten en orderboeken

Het management benadrukt dat het herstel “in de midden innings*” zit. Noord-Amerika herstelt sneller, terwijl China een diepere reset en meer investeringen vergt. De orderboeken voor het voorjaar en de zomer zijn positief, vooral in sportcategorieën. Toch verwacht Nike voor het derde kwartaal opnieuw een lichte omzetdaling en verdere margedruk.

*“In de midden innings” is een Engelse sportmetafoor die Nike gebruikte om aan te geven dat het herstelproces zich ongeveer halverwege bevindt, dus nog niet afgerond maar ook niet in de beginfase. Je kunt dit in het Nederlands lezen als: "halverwege het herstel”

KBC Securities over Nike

Tom Noyens stelt dat het aandeel een stevige klap krijgt door de zwakke verkoop in China en de sombere vooruitzichten. De overige cijfers liggen in lijn met de verwachtingen, maar de markt had niet voorzien dat de herstructurering zo ingrijpend zou zijn. De “Kopen”-aanbeveling blijft op de tabellen staan maar het koersdoel zakt van 87 dollar naar 76 dollar.

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: Op basis van de futures wordt een licht hogere opening voorspeld voor Wall Street. Technologieaandelen herstellen van de recente verkoopgolf, terwijl beleggers vooral gefocust zijn op macro-economische signalen en bedrijfsresultaten.

- Europese beurs: Europese aandelen bewegen vandaag eerder vlak, maar banken zorgen voor steun en houden de indexen op koers voor een positieve week. De markt reageert op macrodata en verwachtingen rond renteverlagingen, terwijl verliezen in technologie en consumentensector worden gecompenseerd door financiële waarden.

- Aziatische beurzen: In Azië sloten de markten gemengd. Chinese aandelen stegen licht maar eindigden de week vrijwel onveranderd door een gebrek aan nieuwe bedrijfsresultaten, terwijl beleggers wachtten op beleidsrichtlijnen. Hongkong verloor terrein, terwijl Japanse aandelen hoger sloten dankzij AI-gerelateerde bedrijven na een sterke Amerikaanse sessie.

- Grondstoffen en valuta: De goudprijs daalt licht door een sterkere dollar en eindejaarspositionering, maar blijft op koers voor een hogere week dankzij zwakkere inflatiecijfers in de VS. Olieprijzen blijven stabiel en gaan richting een tweede opeenvolgende wekelijkse daling door zorgen over een aanbodoverschot en hoop op een vredesakkoord tussen Rusland en Oekraïne.

Topnieuws

- ByteDance en TikTok: ByteDance heeft bindende overeenkomsten ondertekend om de controle over TikTok in de VS over te dragen aan een nieuwe joint venture met onder andere Oracle. Dit is een belangrijke stap om een Amerikaans verbod te vermijden en jarenlange onzekerheid te beëindigen.

- Nvidia en China: De Amerikaanse regering start een review die kan leiden tot de eerste leveringen van Nvidia’s krachtige AI-chips aan China, in lijn met Trumps belofte om deze verkoop toe te staan ondanks politieke kritiek.

- FedEx en kosten: FedEx verwacht 175 miljoen dollar extra kosten tijdens het piekseizoen door het uitvallen van MD-11 vrachtvliegtuigen na een dodelijk ongeval bij UPS. Dit drukt op de korte termijn winst.

- DEI-onderzoek: Amerikaanse bedrijven krijgen te maken met strengere controles op diversiteitsprogramma’s, volgens de voorzitter van de Equal Employment Opportunity Commission. Dit markeert een grote verschuiving in het beleid onder Trump.

- Lagere medicijnprijzen: Grote farmabedrijven zoals AbbVie, Bristol Myers Squibb en Merck gaan akkoord met prijsverlagingen voor bepaalde geneesmiddelen in de VS, volgens ingewijden.

Aandelen in de kijker

- Apple: Een Amerikaanse rechtbank bekijkt of miljoenen klanten samen een rechtszaak kunnen aanspannen tegen Apple wegens vermeende monopolievorming in de App Store. Het gaat om een claim van 20 miljard dollar aan overkosten.

- BlackBerry: Het bedrijf verhoogt de ondergrens van zijn omzetverwachting voor 2026 naar 531 miljoen dollar, dankzij sterke vraag naar cybersecurity. In Q3 behaalde het 141,8 miljoen dollar omzet, boven de gemiddelde analistenverwachting van 137,4 miljoen dollar.

- Coty: Coty verkoopt zijn resterende belang van 25,8% in Wella aan KKR voor 750 miljoen dollar en gebruikt het grootste deel van de opbrengst om schulden af te bouwen. Het behoudt wel rechten op toekomstige verkoopopbrengsten.

- FedEx: FedEx rapporteert een aangepaste winst van 4,82 dollar per aandeel in Q2, boven de gemiddelde analistenverwachting van 4,11 dollar. Het verhoogt de jaarprognose naar 17,80–19,00 dollar per aandeel en verwacht 5–6% omzetgroei in 2026.

Aanbevelingen

- CarMax: JPMorgan verlaagt koersdoel naar 28 euro van 30 euro door druk op marges en lage zichtbaarheid op volumegroei.

- FuelCell Energy: TD Cowen verhoogt koersdoel naar 9 euro van 7 euro dankzij aanhoudende vraag vanuit datacenters en infrastructuurspelers.

- Nike: Jefferies verlaagt koersdoel naar 110 euro van 115 euro door aanhoudende tegenwind in China.

- Paccar: JPMorgan verhoogt rating naar ‘overweight’ en koersdoel naar 133 euro van 108 euro, verwacht herstel van prijzen en volumes volgend jaar.

- Victoria's Secret: Jefferies verhoogt koersdoel naar 65 euro van 57 euro door sterke verkoop tegen volle prijs en positieve vooruitzichten voor Q4.

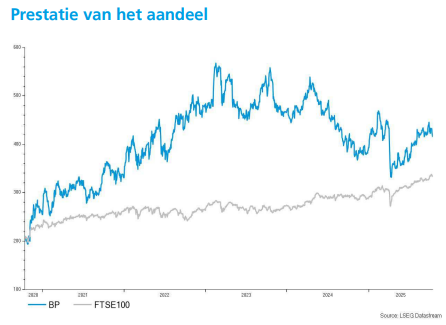

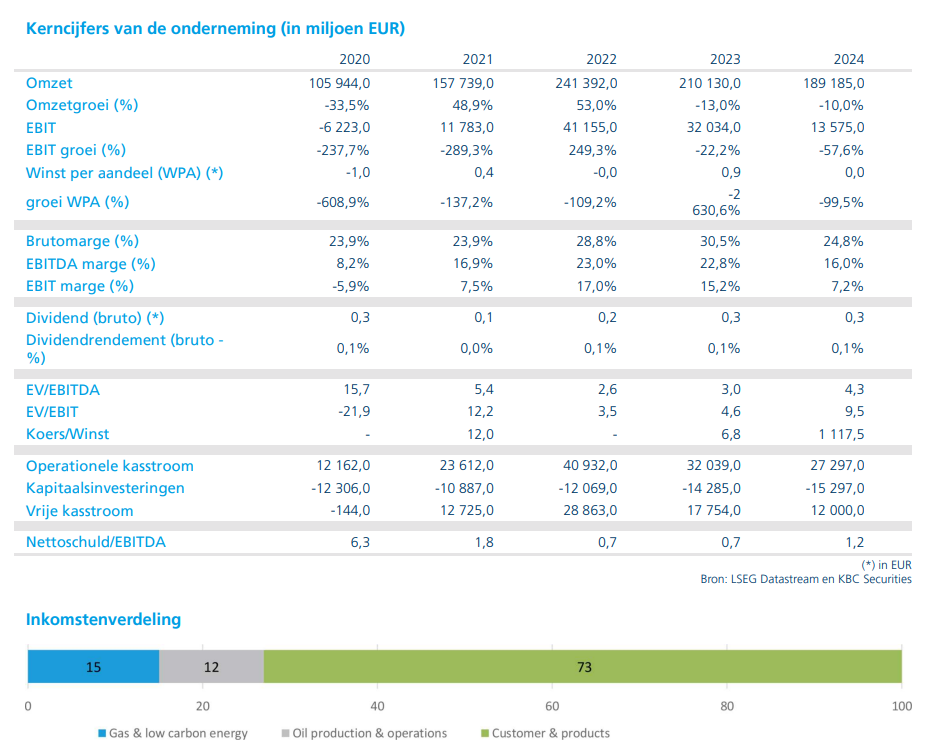

KBC Securities verhoogt koersdoel voor BP opnieuw na CEO-wissel

BP kondigt een historische bestuurswissel aan: Murray Auchincloss treedt per direct af als CEO en wordt vanaf 1 april 2026 opgevolgd door Meg O’Neill. Zij is de eerste externe CEO in de 115-jarige geschiedenis van BP én de eerste vrouw aan het hoofd van een van ’s werelds vijf grootste olieconcerns, mekrt KBC Securities-analist Benjamin Wolff op.

BP?

Oliereus BP is actief in de productie van olie en gas, raffinage, verkoop en distributie van olieproducten en chemicaliën. BP heeft een belang van 20% in de grootste Russische olieproducent Rosneft. BP was de operator van het boorplatform Deepwater Horizon dat in 2010 de olieramp in de Golf van Mexico veroorzaakte (Macondoramp).

Details van de bestuurswissel

Meg O’Neill komt van Woodside Energy, waar zij sinds 2021 CEO was en onder meer de overname van BHP Petroleum International leidde. Tot haar aantreden fungeert Carol Howle, momenteel executive vice president supply, trading & shipping, als interim-CEO. Auchincloss blijft tot eind 2026 als adviseur om een soepele overgang te waarborgen.

Strategische context

De wissel volgt op jaren van strategische onrust en tegenvallende resultaten bij BP, mede door een mislukte verschuiving naar hernieuwbare energie en druk van activistische aandeelhouder Elliott Investment Management. Onder de nieuwe voorzitter Albert Manifold, sinds september 2025 in functie, is de koers opnieuw verlegd naar olie en gas, met focus op kostenverlaging, schuldreductie en vereenvoudiging van de bedrijfsstructuur. BP wil tot 2027 voor 20 miljard dollar aan activa verkopen, waaronder de Castrol-divisie, om de winstgevendheid te verhogen.

Waarom Meg O’Neill?

O’Neill wordt gezien als een ervaren bestuurder met een sterke staat van dienst in transformatie en groei. Haar benoeming biedt BP de kans om de strategische visie te versnellen en het bedrijf eenvoudiger, efficiënter en winstgevender te maken. Het bestuur ziet haar komst als een breuk met het verleden en een stap richting meer aandeelhouderswaarde.

KBC Securities over BP

De markt reageerde voorlopig onverschillig op het nieuws, maar volgens Benjamin Wolff is de benoeming een positieve stap om prestaties en financiële positie te versterken. Hij verwacht geen onmiddellijke koersimpact, maar ziet op langere termijn een duidelijk signaal van verandering.

Benjamin handhaaft een “Kopen”-aanbeveling en verhoogt het koersdoel naar 490 GBp (van 470 GBp). De analist ziet de leiderschapswissel als een katalysator voor een eenvoudiger bedrijfsmodel, kostenbeheersing en focus op kernactiviteiten. Midden oktober nog verhoogde hij al eens het koersdoel.

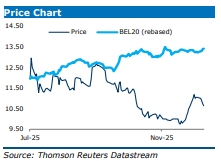

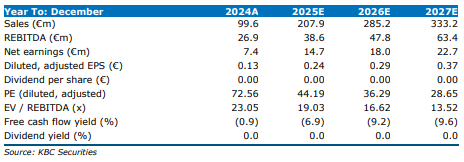

EnergyVision verovert grootste deel van Vlaamse concessie voor publieke laadpalen

EnergyVision heeft bevestigd dat het de concessie voor publieke AC-laadpunten van de Vlaamse overheid heeft binnengehaald. Het bedrijf krijgt de verantwoordelijkheid voor de uitrol, exploitatie en het onderhoud van het merendeel van de geplande laadpunten, goed voor ongeveer 66% van het totale netwerk, zegt KBC Securities-analist Livio Luyten.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

Details van de concessie

EnergyVision wint de loten 2, 3 en 4, die belangrijke regio’s omvatten zoals Leuven en Vlaamse Rand, Antwerpen, Mechelen, Kempen, Gent, Vlaamse Ardennen, Waasland en Aalst. Deze loten vertegenwoordigen samen circa 5.280 laadpunten van de in totaal ongeveer 8.000 geplande publieke AC-laadpunten in Vlaanderen. Daarmee wordt EnergyVision de grootste operator in het nieuwe Vlaamse publieke laadnetwerk en neemt het de rol over van TotalEnergies en Engie.

Impact op groeiplannen

Deze concessie overstijgt ruimschoots de eerdere middellangetermijndoelstellingen van EnergyVision voor laadpunten in België. Het bedrijf zal zijn meerjarenplannen naar boven bijstellen en bouwt voort op bestaande grote concessies, zoals die met NMBS. De samenwerking met de Vlaamse overheid en lokale besturen moet zorgen voor een snelle en efficiënte uitrol van betaalbare groene laadoplossingen.

Strategische betekenis

De toekenning past perfect binnen EnergyVision’s strategie om groene energie toegankelijk en betaalbaar te maken. Naast deze concessie lopen er nog meerdere openbare en semi-openbare aanbestedingen, wat de expansieambities op korte termijn ondersteunt. CEO Maarten Michielssens benadrukte dat het bedrijf “bijzonder tevreden” is om de concessie op basis van prijs én kwaliteit te winnen en voegde eraan toe: “We willen elke Vlaming tonen dat groene energie de goedkoopste is.”

KBC Securities over EnergyVision

Livio Luyten handhaaft een “Opbouwen”-aanbeveling en een koersdoel van 13 euro. De analist ziet deze concessiewinst als een belangrijke katalysator voor groei en een bevestiging van EnergyVision’s leidende positie in duurzame mobiliteit.

Fagron versterkt wereldwijde positie met strategische overnames en licentie in de VS

Fagron kondigt twee strategische overnames aan: Amber Compounding Pharmacy in Azië en Vepakum in Brazilië. Daarnaast behaalde het bedrijf een belangrijke licentie voor zijn Anazao Health-faciliteit in Tampa, waardoor leveringen naar Californië mogelijk worden, weet KBC Securities-analist Thibault Leneeuw.

Fagron?

Fagron is een Belgische producent van farmaceutische grondstoffen en bestaat uit 3 afdelingen: Compounding Services (grondstoffen, steriele en niet-steriele, die apothekers gebruiken om zelf bereidingen samen te stellen), Brands (merken van Fagron) en Essentials. een eenmalige investering van 29 miljoen dollar aan in Las Vegas om de groei in Noord-Amerika te versnellen.

Uitbreiding in Azië: Amber Compounding Pharmacy

Amber is een farmaceutische compounder* met vijf strategische locaties in Singapore en Maleisië. Het bedrijf bedient ziekenhuisapotheken en distributeurs en levert oplossingen aan lokale en internationale markten. Volgens Thibault Leneeuw biedt Amber aantrekkelijke marges en een sterke positie om toekomstige steriele compoundingpraktijken te implementeren. Deze overname wordt vanuit Europa, Midden-Oosten en Afrika (EMEA) beheerd, in tegenstelling tot eerdere acquisities zoals Bella Corp.

*Een compounder in de farmaceutische context is een bedrijf dat geneesmiddelen op maat bereidt door verschillende ingrediënten te combineren. Dat gebeurt vaak wanneer standaardmedicatie niet beschikbaar is of niet geschikt is voor een specifieke patiënt.

Nieuwe verticale in Brazilië: Vepakum

Vepakum beschikt over twee gecertificeerde faciliteiten in São Paulo en is gespecialiseerd in hoogwaardige verpakkingsoplossingen. Met deze acquisitie betreedt Fagron een nieuwe verticale in Latijns-Amerika, wat schaalvoordelen creëert via geïntegreerde verpakking, distributie en gedeelde diensten. De afronding van de deal is nog onderhevig aan goedkeuring door de mededingingsautoriteit, verwacht binnen 45 dagen.

Licentie-update in de VS

Fagron behaalde een belangrijke licentie voor zijn Anazao Health-faciliteit in Tampa, waardoor leveringen van patiëntspecifieke bereidingen naar Californië mogelijk worden. Dat versterkt het Health & Wellness-platform in de VS en ondersteunt de nationale uitbreiding van zowel 503A- (patiëntspecifiek) als 503B- (outsourcing) diensten. Het sluiten van de oude Tampa-faciliteit eind januari zal de marges verbeteren.

KBC Securities over Fagron

De twee overnames voegen samen ongeveer 26 miljoen euro aan jaarlijkse omzet toe tegen marges boven het groepsgemiddelde, voor een gecombineerde EV/EBITDA-multiple van circa 8x*. Fagron blijft inzetten op gedisciplineerde groei en operationele excellentie. Volgens Thibault Leneeuw zullen schaalvoordelen en synergieën tijd vergen, maar de strategische richting is duidelijk: Fagron positioneert zich voor duurzame groei in Azië en het gebied rond de Stille Oceaan (APAC), Latijns-Amerika en de VS.

Thibault Leneeuw handhaaft een “Kopen”-aanbeveling en een koersdoel van 24 euro. De analist ziet de recente acquisities en licentie als belangrijke stappen om Fagron’s wereldwijde platform te versterken en toekomstige groei te ondersteunen.

* EV = Enterprise Value: de totale waarde van een bedrijf (marktkapitalisatie + schulden – cash). EBITDA = Earnings Before Interest, Taxes, Depreciation and Amortization: een maatstaf voor operationele winstgevendheid. De multiple geeft aan hoeveel keer de EBITDA wordt betaald om het bedrijf over te nemen. 8x betekent: de koper betaalt een prijs die gelijk is aan 8 keer de jaarlijkse EBITDA van het overgenomen bedrijf.

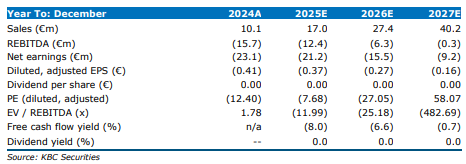

KBC Securities verlaagt koersdoel voor NX Filtrations na omzetwaarschuwing

NX Filtration heeft voor de vierde keer op rij een winstwaarschuwing afgegeven en geeft toe dat het de eerder aangekondigde omzetdoelstellingen niet zal halen. De onderneming verwacht voor 2025 een omzet van ongeveer 14 miljoen euro, wat neerkomt op een groei met slechts 25% in plaats van de eerder beloofde 50-70%, aldus KBC Securities-analist Kristof Samoy.

NX Filtration?

NX Filtration , opgericht in 2016, is een watertechnologiebedrijf dat waterfilters produceert op basis van zijn eigen technologie voor directe nanofiltratie. Het bedrijf is opgericht door Prof. Dr. Erik Roesink die de baanbrekende technologie ontwikkelde aan de Universiteit Twente. Het bedrijf is gevestigd in Enschede (NL) en verkoopt zijn producten wereldwijd.

Vertraging in doorlooptijden zet zich verder

NX Filtration waarschuwt dat de omzet voor het tweede halfjaar van 2025 ongeveer 7,4 miljoen euro zal bedragen, een stijging met circa 40% jaar-op-jaar. Voor heel 2025 komt de omzet uit op ongeveer 14 miljoen euro, wat slechts iets meer dan 25% groei betekent. Dit is een forse bijstelling ten opzichte van de eerdere prognose van 50-70% groei en de KBC Securities-verwachting van 60%.

De trage start van het jaar (slechts 12% groei in de eerste helft) werd veroorzaakt door langere doorlooptijden (de projecten afwerken duurt langer dan gepland) in projecten bij OEM’s en eindklanten*. Deze vertragingen zetten zich door in de tweede jaarhelft, maar de projecten blijven volgens het bedrijf wel in de pijplijn voor 2026 en daarna.

*OEM staat voor Original Equipment Manufacturer: bedrijven die onderdelen of systemen leveren aan andere bedrijven die ze integreren in hun eigen producten. Het gaat dus om partners die NX Filtration-membranen of technologie in hun eigen waterbehandelingssystemen inbouwen. Ze kopen niet voor eindgebruik, maar om door te verkopen of te verwerken in hun oplossingen. Eindklanten, daarentegen, zijn de uiteindelijke gebruikers van het product of systeem, zoals waterbedrijven, industriële klanten of ziekenhuizen. Zij gebruiken de technologie voor hun eigen processen (bijvoorbeeld waterzuivering).

Doelstellingen en kaspositie

NX Filtration benadrukt dat het goed gepositioneerd blijft om op middellange termijn te groeien. Het OEM-netwerk breidde uit van 160 naar 180 partners. 2025 werd omschreven als een overgangsjaar met kosten- en investeringsreducties, inclusief de verhuis naar een nieuwe fabriek en efficiëntieprogramma’s. De investeringen (capex) daalden met meer dan 70% ten opzichte van vorig jaar en zullen in 2026 verder afnemen. Het management verwacht dat de kaspositie voldoende is om groei te financieren, ondanks de vertragingen.

KBC Securities over NX Filtration

Volgens Kristof Samoy is deze vierde winstwaarschuwing een zware klap voor het vertrouwen in NX Filtration. Het bedrijf verwees bij de beursgang naar een totale markt van 5 miljard euro en een beoogd marktaandeel van 10%, maar zonder geloofwaardig pad naar winstgevendheid blijven de vooruitzichten onzeker. Tot nu toe rekende KBC Securities op een break-even tegen eind 2027, maar dat scenario lijkt nu minder waarschijnlijk. Hoewel liquiditeit tot eind 2026 geen probleem lijkt, kan verdere vertraging in de uitvoering van het businessplan extra druk zetten op de kaspositie en beleggers afschrikken.

Kristof Samoy verlaagt het koersdoel naar 2,4 euro (van 3,1 euro) en handhaaft een “Houden”-aanbeveling. De analist blijft voorzichtig gezien het gebrek aan zichtbaarheid en geloofwaardigheid rond de groeidoelstellingen.

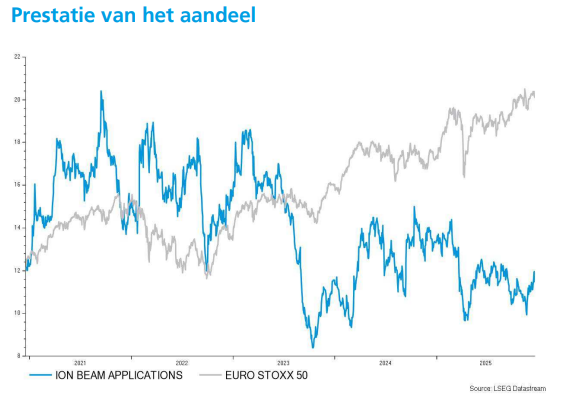

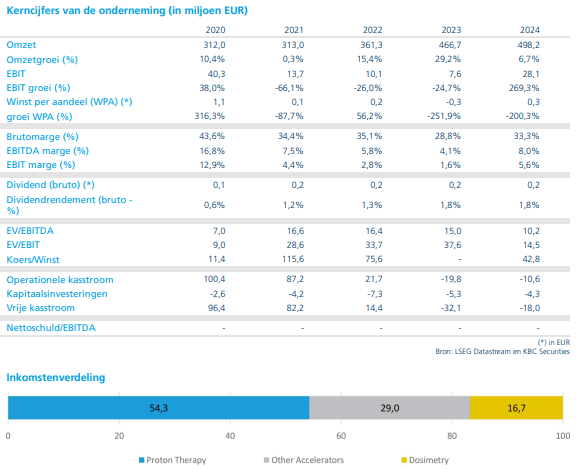

IBA versterkt positie in nucleaire geneeskunde met overname van ORA

IBA neemt het Belgische radiochemiebedrijf ORA (Optimized Radiochemical Applications) over, een specialist in volledig geautomatiseerde PET-radiopharmaceutische synthesizers. De overname, ter waarde van 15 tot 20 miljoen euro, wordt gefinancierd met eigen middelen en bestaande kredietlijnen, weet KBC Securities-analist Michiel Declercq.

Ion Beam Application?

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

ORA: Belgische specialist in PET-synthesizers

ORA is een toonaangevende speler in volledig geautomatiseerde PET-radiopharmaceutische synthesizers*. Het bedrijf ontwikkelde het modulaire NEPTIS-platform, dat de productie van tracers – waaronder Fluorine-18 – volledig automatiseert. ORA bestrijkt de volledige waardeketen, van onderzoek en ontwikkeling tot productie, en heeft wereldwijd meer dan 500 NEPTIS-units geïnstalleerd in zowel academische als commerciële omgevingen.

*PET-radiopharmaceutische synthesizers zijn gespecialiseerde toestellen die radioactieve geneesmiddelen (radiopharmaca) produceren voor gebruik in PET-scans (Positron Emissie Tomografie). Ze spelen een cruciale rol in nucleaire geneeskunde en oncologie. Concreet maken ze radioactieve tracers, zoals Fluorine-18, die zich in het lichaam hechten aan specifieke moleculen. PET-scans gebruiken deze tracers om metabolische processen en tumoren zichtbaar te maken, vaak veel gedetailleerder dan klassieke beeldvorming. Zo ondersteunen diagnose, behandeling en onderzoek in kanker, neurologische aandoeningen en hartziekten.

Details van de overname

IBA betaalt een totale overnameprijs van 15 tot 20 miljoen euro op een cashvrije en schuldenvrije basis (ORA heeft geen cash of schulden op de balans). De financiering gebeurt via eigen middelen en bestaande kredietfaciliteiten. Volgens Michiel Declercq zal ORA onmiddellijk bijdragen aan de omzet en EBITDA van IBA Technologies en extra omzet-synergieën genereren. De impact op de financiële vooruitzichten voor 2025 en de middellange termijn blijft echter beperkt.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization, oftewel winst vóór rente, belastingen, afschrijvingen en amortisatie. Het is een maatstaf om te kijken naar de operationele winstgevendheid van een bedrijf, zonder rekening te houden met financieringskosten (rente), belastingen, afschrijvingen op materiële activa (zoals machines), amortisatie van immateriële activa (zoals patenten).

Strategische betekenis voor IBA

Met deze overname versterkt IBA zijn positie als geïntegreerde speler in nucleaire geneeskunde. Het bedrijf bestrijkt nu een breed spectrum: van radio-isotoopproductie (PanTera, Framatome) tot cyclotrons en synthesizers. IBA was al actief in synthesizers met Synthera+ en Cassy, maar ORA voegt een sterke extra dimensie toe. Hoewel geen gedetailleerde cijfers zijn vrijgegeven, schat Michiel Declercq dat ORA typisch een brutowinst van 1 tot 2 miljoen euro genereert, waardoor de financiële impact beperkt blijft. Toch onderstreept deze acquisitie IBA’s positie in een snelgroeiende markt.

KBC Securities over IBA

Michiel Declercq blijft positief over IBA en herhaalt een “Kopen”-aanbeveling met een koersdoel van 18 euro. De analist ziet de overname van ORA als een strategische zet die IBA’s geïntegreerde oplossingen verder versterkt.

Eerder nog was IBA overtuigt de doelstellingen voor 2025 te kunnen halen.

Bedrijfsnieuws uit Amerika

Trump Media kondigt fusie aan met TAE Technologies om AI-sector van stroom te voorzien.

- Het mediabedrijf kondigde een fusie aan met TAE Technologies, waarbij meer dan 6 miljard dollar gemoeid is. Het gecombineerde bedrijf wil kapitaal van Trump Media koppelen aan fusie-energie om de AI-sector van stroom te voorzien en start in 2026 met de bouw van een 50 megawatt-centrale. De deal waardeert TAE op 53,89 dollar per aandeel, waarbij beide aandeelhoudersgroepen ongeveer de helft van het nieuwe bedrijf krijgen. De transactie markeert een strategische verschuiving voor Trump Media, dat tot nu toe actief was in sociale media en streaming.

Meta ontwikkelt nieuwe AI-modellen Mango en Avocado en krijgt tik van Oostenrijks hof over privacy.

- Meta werkt aan een nieuw AI-model voor afbeeldingen en video’s met de codenaam Mango en een verbeterde versie van zijn tekstgebaseerde model Avocado, met extra focus op programmeercapaciteiten. Beide modellen worden in de eerste helft van 2026 verwacht. Daarnaast verklaarde het Oostenrijkse Hooggerechtshof gepersonaliseerde advertenties van Meta onwettig en verplicht het bedrijf om EU-gebruikers binnen 14 dagen volledige toegang tot hun persoonsgegevens te geven en te stoppen met het verwerken van gevoelige informatie zonder expliciete toestemming.

Eli Lilly meldt succes van orale pil orforglipron bij behoud van gewichtsverlies.

- De farmaceut rapporteerde dat orforglipron helpt om gewichtsverlies te behouden bij patiënten die overstappen van injecties zoals Zepbound en Wegovy. In een laat-fase studie behielden patiënten hun eerder behaalde gewichtsverlies beter dan met placebo, met een verschil van 0,9 kg na Wegovy en 5 kg na Zepbound. De pil leidde tot een gemiddelde gewichtsreductie van 12,4%, terwijl Novo Nordisk’s orale Wegovy 16,6% bereikte. Amerikaanse goedkeuring wordt mogelijk al eind maart verwacht.

Apple krijgt groen licht voor herziening van groepsvordering rond App Store-monopolie.

- Een Amerikaans hof van beroep zal beoordelen of bijna 200 miljoen klanten zich mogen verenigen in een class action wegens vermeende monopolievorming in de App Store. De zaak, die sinds 2011 loopt, stelt dat Apples regels tot 20 miljard dollar aan overkosten hebben geleid. Het hof beslist of de decertificatie wordt teruggedraaid, wat Apple blootstelt aan hogere schadeclaims.

Warner Bros Discovery staat open voor herzien bod van Paramount bij overnamestrijd.

- Harris Associates, de vijfde grootste aandeelhouder, liet weten “zeer open” te staan voor een herzien bod van Paramount mits betere voorwaarden. Volgens Harris biedt Netflix betere dealstructuur dan Paramount. Beide partijen strijden om Warner Bros’ filmstudio’s, HBO Max en franchises zoals Harry Potter.

FedEx verhoogt jaarprognose ondanks extra kosten door uitval vrachtvliegtuigen.

- De pakketbezorger verwacht 175 miljoen dollar aan extra piekseizoenkosten door het uitvallen van MD-11 vrachtvliegtuigen na een crash bij UPS. Ondanks deze tegenvaller rapporteerde FedEx een kwartaalwinst van 1,14 miljard dollar, boven de analistenverwachting. Het bedrijf verhoogde de ondergrens van zijn jaarprognose naar 17,80–19,00 dollar per aandeel.

Nike kampt met dalende marges door zwakke Chinese verkopen en productherziening.

- De sportartikelenproducent zag de brutomarge voor het tweede kwartaal op rij dalen door zwakke verkopen in China (-17%) en een herziening van het productaanbod. De nettowinst daalde met 32%, maar de aangepaste winst per aandeel van 53 cent overtrof de verwachting van 38 cent. Het herstelplan blijft margedruk veroorzaken door kortingen en hogere invoerheffingen.

Nvidia start exportprocedure voor H200 AI-chips naar China in strategische koerswijziging.

- De chipproducent heeft een licentieprocedure opgestart om H200 AI-chips naar China te exporteren, waarmee Trump zijn belofte nakomt om deze verkoop toe te staan. Critici waarschuwen dat dit een strategische fout kan zijn, terwijl voorstanders stellen dat het Chinese concurrenten ontmoedigt om Nvidia’s ontwerpen in te halen.

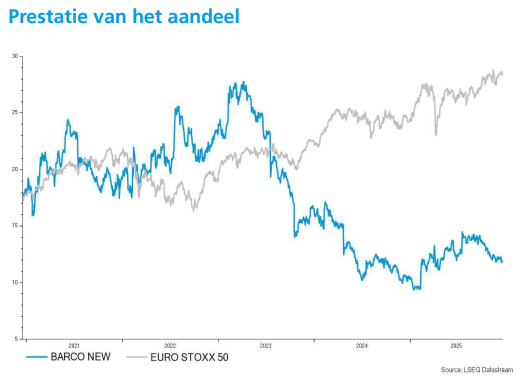

Barco kondigt HDR-filmreleases aan en zet in op premium cinema-ervaring

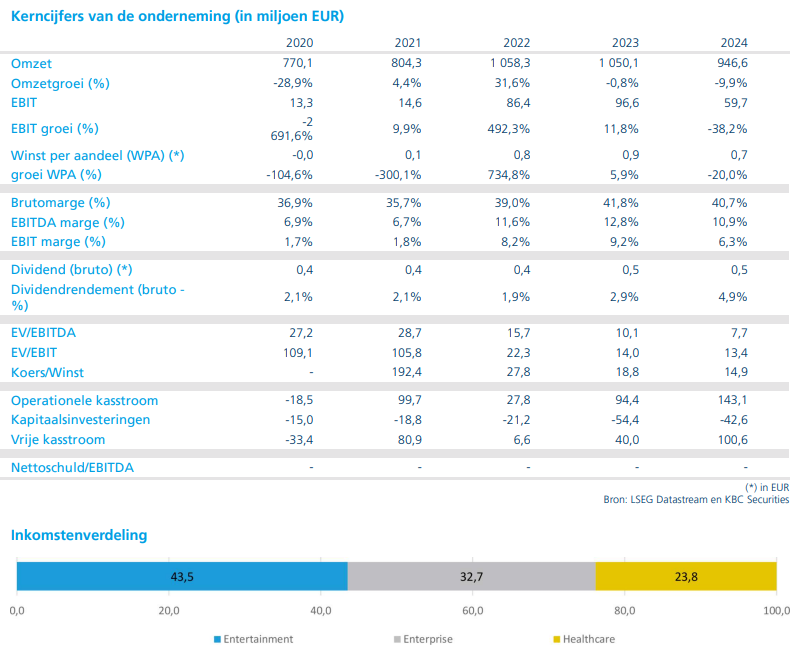

Barco heeft de eerste filmtitels bekendgemaakt die in 2026 in HDR-formaat zullen verschijnen in de bioscopen. De "HDR by Barco"-technologie maakt beelden tot zes keer helderder dan traditionele projectie. De onderneming breidt haar HDR-aanbod verder uit met nieuwe locaties in onder meer het Verenigd Koninkrijk, Italië, Duitsland en binnenkort ook Nederland, geeft KBC Securities-analist Guy Sips, die benadrukt dat Barco hiermee inspeelt op premiumisering binnen de cinemamarkt.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Barco presenteerde tijdens zijn Capital Markets Day een tweesporenstrategie onder het motto 'Go deep, Go broad'. Het bedrijf wil enerzijds zijn aanwezigheid in bestaande markten versterken en anderzijds uitbreiden naar nieuwe segmenten. Volgens KBC Securities-analist Guy Sips, die Barco opvolgt, mikt het bedrijf op softwaregedreven groei en operationele efficiëntie om zijn langetermijndoelstellingen te realiseren.

HDR by Barco: een nieuwe standaard voor beeldkwaliteit

Barco’s HDR-technologie is gebaseerd op gepatenteerde Light-steering-technologie, die het licht op het scherm herverdeelt. Dit zorgt voor beelden met intense helderheid en behoud van rijke details in donkere zones, wat resulteert in meer diepte, helderheid en dynamiek. Volgens Guy Sips is dit een belangrijke troef voor bioscopen die inzetten op een premiumbeleving.

Eerste releases in 2026

De eerste films die in HDR by Barco zullen verschijnen, zijn al aangekondigd. Het gaat om een indrukwekkende lijst van titels van grote studio’s:

- 28 Years Later: The Bone Temple (Sony Pictures) – 16 januari 2026

- Mercy (Amazon MGM Studios) – 23 januari 2026

- Goat (Sony Pictures) – 13 februari 2026

- Wuthering Heights (Warner Bros. Pictures) – 13 februari 2026

- Scream 7 (Paramount/Spyglass) – 27 februari 2026

- The Bride! (Warner Bros. Pictures) – 6 maart 2026

- Project Hail Mary (Amazon MGM Studios) – 20 maart 2026

- Lee Cronin’s The Mummy (Warner Bros. Pictures) – 17 april 2026

- Michael (Lionsgate) – 24 april 2026

- Mortal Kombat II (New Line Cinema/Warner Bros. Pictures) – 8 mei 2026

- Animal Friends (Warner Bros./Legendary Pictures) – 5 juni 2026

- Masters Of The Universe (Amazon MGM Studios) – 5 juni 2026

- Supergirl (DC Studios/Warner Bros. Pictures) – 26 juni 2026

Guy Sips merkt op dat er in de loop van volgend jaar nog extra titels aan deze lijst zullen worden toegevoegd.

KBC Securities over Barco

Naast HDR in Cinema ziet Barco volgens Sips gerichte groeikansen in alle divisies:

- Cinema: laservernieuwing en premiumisering met HDR als kerntechnologie.

- Immersive Experience: nieuwe producten in het middensegment en uitbreiding in high-end, inclusief software.

- Meeting Experience: introductie van ClickShare Hub en innovatie met AI-gedreven vergaderingen.

- Control Rooms: uitbreiding van Barco CTRL naar een volledige operatorgerichte suite.

- Healthcare: digitale workflows en AI-oplossingen in diagnostische beeldvorming en pathologie.

- Nexxis: opschaling in het middensegment en uitbreiding van edge computing in medische toepassingen.

Guy Sips blijft voorzichtig en handhaaft een “Houden”-aanbeveling voor Barco, met een koersdoel van 14 euro. Ondanks de kansen die Barco ziet in premium cinema en andere segmenten, blijft de analist bij een voorzichtige houding.

Europees aandelennieuws

Pirelli versterkt financiële positie door obligatiehouders om te zetten in aandelen.

- De Italiaanse bandenproducent meldt dat bijna alle houders van de 500 miljoen euro obligatie die deze maand afloopt, hebben gekozen voor conversie naar nieuwe aandelen tegen een prijs van 5,8493 euro per aandeel. Hierdoor worden circa 84,88 miljoen nieuwe aandelen uitgegeven, wat leidt tot verwatering van bestaande belangen: Sinochem daalt van 37% naar 34,1% en Camfin van 27,4% naar 25,3%. De conversie verbetert Pirelli’s netto financiële positie in 2025 met meer dan 496 miljoen euro.

Kering investeert in juwelenproductie met overname van Raselli Franco Group.

- De Franse luxegroep investeert 115 miljoen euro in de overname van Raselli Franco Group, een familiebedrijf gespecialiseerd in juwelenproductie. Het gaat om een eerste belang van 20%, dat tegen 2032 wordt uitgebreid tot volledige eigendom. Deze acquisitie, de eerste onder CEO Luca De Meo, past in Kering’s strategie om te groeien in segmenten die minder gevoelig zijn voor modecycli.

Accenture overtreft omzetverwachtingen dankzij sterke vraag naar AI-diensten.

- Het Ierse IT-consultancybedrijf rapporteerde een omzet van 18,74 miljard dollar tegenover een verwachte 18,52 miljard dollar en behaalde een aangepaste winst van 3,94 dollar per aandeel, hoger dan de gemiddelde analistenverwachting van 3,74 dollar. Accenture investeert fors in AI en sloot partnerschappen met Anthropic en OpenAI om concurrentievoordeel te behouden.

Lufthansa breidt trans-Atlantische vluchten uit en zet in op premiumstoelen.

- De Duitse luchtvaartmaatschappij verhoogt frequenties op routes zoals Frankfurt–Raleigh-Durham en Frankfurt–St. Louis en verwacht een capaciteitsgroei van 6% op langeafstandsvluchten in 2025. CEO Carsten Spohr ziet stabiele tot stijgende ticketprijzen door aanhoudende vraag en beperkte vliegtuigleveringen, terwijl Lufthansa inzet op hogere marges via premiumproducten.

Magnum Ice Cream Company botst met onafhankelijk bestuur over fusieafspraken.

- Ben & Jerry’s stelt dat de nieuwe eigenaar Magnum niet bevoegd is om bestuursleden te verwijderen, waaronder voorzitter Anuradha Mittal. Magnum ontsloeg deze maand Mittal en legde verplichte trainingen op, wat volgens het onafhankelijke bestuur in strijd is met de fusieovereenkomst uit 2000. Het bestuur wil Magnum toevoegen aan een lopende rechtszaak tegen Unilever.

Monte dei Paschi ontkent politieke druk bij overname van Mediobanca.

- De Italiaanse bank ontkent dat er politieke druk is uitgeoefend op de overname van Mediobanca, die momenteel door justitie wordt onderzocht. Minister Giancarlo Giorgetti benadrukte dat alle gesprekken gericht waren op een stabiele toekomst voor MPS, zonder inmenging in stemrechten.

Novo Nordisk vraagt FDA-goedkeuring aan voor nieuwe afslankmedicatie CagriSema.

- De Deense farmaceut heeft een aanvraag ingediend bij de Amerikaanse FDA voor CagriSema, een nieuwe wekelijkse afslankmedicatie. Het middel combineert cagrilintide met semaglutide en is bedoeld als krachtiger opvolger van Wegovy. De beoordeling wordt in 2026 verwacht.

Volkswagen intensiveert kostenbesparingen en investeert in elektrische voertuigen.

- De Duitse autofabrikant zet zijn kostenbesparingsstrategie voort en wil complexiteit verminderen, groepssynergieën vergroten en zijn positie in de VS versterken. Het bedrijf plant gerichte investeringen in EV-technologie en wil tegen 2030 circa 35.000 banen schrappen in Duitsland.

Mee met de markt: "Central bank day"

- De sessie van gisteren zag wereldwijde markten reageren op een mix van macro-economische verrassingen en signalen van centrale banken die het sentiment over aandelen, obligaties, valuta en grondstoffen hertekenden. In de VS en Europa verbeterde de risicobereidheid door zwakkere Amerikaanse inflatiecijfers voor november, wat de verwachting aanwakkerde dat de Federal Reserve begin 2026 de rente zou kunnen verlagen in plaats van het beleid strak te houden. De belangrijkste indices op Wall Street stegen terwijl beleggers de afkoelende prijsdruk en sterke kwartaalresultaten van Micron verwerkten, wat hielp om zorgen over hoge waarderingen in technologie te temperen en een tech-gedreven herstel tegen het slot te ondersteunen. De rendementen op Amerikaanse Treasuries daalden over de hele curve door de inflatieverrassing en een hernieuwde voorzichtige toon, wat hogere aandelenwaarderingen en stijgende obligatieprijzen ondersteunde. De dollar verzwakte breed door de verschuiving in Fed-verwachtingen en lagere risico-gecorrigeerde rendementen, terwijl goud licht steeg doordat beleggers zich indekten tegen beleidsonzekerheid. Grondstoffen waren gemengd: olie klom bescheiden door aanhoudende zorgen over aanbod uit Venezuela en mogelijke sancties op Russische export.

- In Europa dreven monetaire beleidsontwikkelingen eveneens de markten. De Bank of England verlaagde haar basisrente na een nipte stemming, en de bijhorende commentaren leek de verwachtingen van verdere versoepeling begin 2026 te versterken, wat het pond licht steunde en de gilt-rendementen onder druk zette. Europese aandelen werden beïnvloed door deze verschuivingen in beleidsverwachtingen, al waren de winsten daar minder uitgesproken dan in de VS.

- Op de obligatiemarkten weerspiegelden lagere rendementen zowel de inflatiecijfers als aanhoudende onzekerheid over centrale-banktrajecten te midden van uiteenlopende signalen – met de Fed’s volgende stappen onduidelijk, de ECB en BoE op pauze of versoepeling, en geopolitieke risico’s en dataverstoringen nog steeds ingeprijsd in de curves.

- Over naar de ontwikkelingen vannacht: Aziatische aandelenmarkten stegen over het algemeen licht, in navolging van de winsten op Wall Street en het kader van lagere inflatieverwachtingen in de VS. Japan sprong eruit: de Bank of Japan verhoogde haar beleidsrente met 0,25 procentpunt tot het hoogste niveau in drie decennia, wat bevestigt dat beleidsmakers daar comfortabel zijn met verkrapping terwijl andere grote centrale banken versoepeling overwegen of doorvoeren. Ondanks de verhoging verzwakte de yen licht, wat suggereert dat markten vooral vooruitkijken naar toekomstige rente-indicaties in plaats van de onmiddellijke stap, en aandelenindices in Japan, Zuid-Korea en Taiwan stegen doordat beleggers inzetten op aanhoudende kracht in technologie en cyclische waarden. Het regionale sentiment werd ook gesteund door sterke Amerikaanse tech-resultaten en de zwakkere inflatiecijfers, die cyclische en halfgeleidersectoren in Azië een impuls gaven.

- Valutamarkten in Azië weerspiegelden de divergentie in centrale banken: de reactie van de yen op de BOJ-verhoging bleef beperkt, terwijl valuta’s zoals de Indiase roepie en enkele grondstoffengerelateerde FX stegen tegenover een zwakkere Amerikaanse dollar. Obligatiemarkten in Azië lieten hogere lokale rendementen zien op Japanse staatsobligaties na het BOJ-besluit, terwijl andere staatsrendementen werden beïnvloed door de wereldwijde verschuiving richting versoepelingsverwachtingen.

- In de Verenigde Staten komen cijfers over bestaande woningverkopen (nov) en het sentiment van de Universiteit van Michigan (dec). Japan publiceert de BOJ beleidsrente en CPI cijfers (nov). In het Verenigd Koninkrijk volgen consumentenvertrouwen (dec), detailhandelsverkopen (nov) en overheidsfinanciën. De eurozone brengt consumentenvertrouwen (dec). Duitsland publiceert producentenprijzen (nov) en GfK consumentenvertrouwen (jan). België meldt zakelijk vertrouwen (dec). Zweden presenteert nieuwe economische vooruitzichten. Daarnaast zijn er ECB evenementen en een Belgische obligatieveiling.

- Bedrijfsresultaten komen er vandaag van Paychex, Carnival, Immo Moury.

Beursnieuws België en Nederland

DEME haalt maritieme contracten binnen in Italië en Spanje voor kustbescherming.

- De Belgische specialist in baggerwerken en infrastructuur heeft twee maritieme contracten binnengehaald in Zuid-Europa. In Italië voert DEME werken uit voor de 38e America’s Cup in Napels, waaronder offshoregolfbrekers en sanering van de zeebodem, terwijl in Spanje drie stranden langs de kust van Valencia worden hersteld via een grootschalig zandaanvulproject. Deze projecten benadrukken DEME’s expertise in milieusanering en kustbescherming en versterken zijn positie als wereldleider in complexe maritieme oplossingen, stelt KBC Securities. Geen impact op het koersdoel van 175 euro en de “Kopen”-aanbeveling.

Barco breidt HDR-netwerk uit en versterkt positie in premium cinema.

- De Belgische producent van visualisatie- en projectietechnologie breidt zijn HDR by Barco-netwerk verder uit met nieuwe locaties in het VK, Italië, Duitsland en binnenkort ook in Amsterdam, terwijl het een reeks speelfilms aankondigt die in HDR zullen verschijnen in de eerste helft van 2026. Dankzij Barco’s gepatenteerde Light-steeringtechnologie biedt HDR tot zes keer helderdere beelden dan traditionele projectie, met behoud van detail en diepte. Deze innovatie versterkt Barco’s positie in premium cinema en vormt een belangrijke groeipijler naast expansie in meetingoplossingen, control rooms en medische beeldvorming, oordelen de analisten van KBC Securities. Het koersdoel blijft 14 euro en ook de “Houden”-aanbeveling wijzigt niet.

Galapagos boekt gemengde resultaten in Fase 3-studies met TYK2-remmer GLPG3667.

- Het Belgisch-Nederlandse biotechbedrijf rapporteerde gemengde resultaten in twee Fase 3-studies met TYK2-remmer GLPG3667 voor dermatomyositis en systemische lupus erythematodes. In de dermatomyositis-studie werd het primaire eindpunt gehaald, met statistisch significante klinische voordelen en verbeteringen op secundaire eindpunten versus placebo. Voor lupus erythematodes werden wel numerieke verbeteringen gezien, maar geen statistische significantie op het primaire eindpunt. Het veiligheidsprofiel bleef consistent met eerdere onderzoeken. Galapagos verwacht alle data in het tweede kwartaal van 2026 en onderzoekt strategische opties, waaronder nieuwe samenwerkingen, om verdere ontwikkeling te versnellen.

ByteDance (Sofina) richt TikTok-joint venture op om Amerikaans verbod te vermijden.

- ByteDance, het Chinese technologiebedrijf dat eigenaar is van TikTok en de grootste participatie van de Sofina-holding is, heeft bindende overeenkomsten gesloten om een joint venture op te richten die de controle over de Amerikaanse TikTok-app overdraagt aan Amerikaanse en internationale investeerders, om zo een verbod in de VS te vermijden. De nieuwe onderneming, TikTok USDS Joint Venture LLC, zal voor 80,1% in handen zijn van investeerders zoals Oracle, Silver Lake en MGX, terwijl ByteDance 19,9% behoudt. De waarde van het Amerikaanse bedrijf wordt geschat op ongeveer 14 miljard dollar, lager dan eerdere analistenverwachtingen, en de deal moet op 22 januari worden afgerond. Het akkoord voorziet dat Oracle optreedt als ‘trusted security partner’ om de bescherming van Amerikaanse gebruikersdata te waarborgen, terwijl vragen blijven bestaan over de rol van ByteDance en het eigendom van het algoritme.

Bekaert vernietigt meer dan 523.000 eigen aandelen in kader van inkoopprogramma.

- De Belgische staaltechnologiegroep heeft op 15 december 2025 in totaal 523.593 eigen aandelen vernietigd die tussen 18 september en 10 december 2025 waren ingekocht in het kader van het aandeleninkoopprogramma. Hierdoor daalde het aantal uitstaande aandelen van 51.839.461 naar 51.315.868.

Heijmans krijgt spoedopdracht voor rioolvervanging in Tilburg-Noord.

- Het Nederlandse bouw- en infrastructuurbedrijf is door de gemeente Tilburg gevraagd om met spoed een groot deel van het riool in Tilburg-Noord te vervangen. De opdracht, met een geschatte waarde van 45 miljoen euro, betreft het gebied rond de IJpelareweg en volgt op ernstige schade door biochemische aantasting en zandinspoling, waardoor instortingsgevaar dreigt. In totaal is circa 7.400 meter leiding zwaar beschadigd, wat risico’s oplevert voor woningen en bedrijven, mede door de nabijheid van gas-, water- en oliepijpleidingen. Tilburg hanteert een speciale aanbestedingsprocedure voor deze urgente situatie; Heijmans start in een bouwteam en definitieve gunning wordt binnen 25 dagen verwacht.

Arcadis levert bouwfase-diensten voor Battery Park City Resiliency Project in New York.

- Het Nederlandse ontwerp- en ingenieursbureau heeft de opdracht gekregen voor de bouwfase-diensten van het Battery Park City Resiliency Project, New Yorks eerste grootschalige Progressive Design-Build-project. Het circa 1,7 miljard dollar kostende initiatief beschermt Lower Manhattan tegen zeespiegelstijging, stormvloeden en hevige regen via een geïntegreerd systeem met ongeveer 1,5 mijl aan keerwanden en inzetbare barrières, plus drainageverbeteringen zoals een nieuwe pompinstallatie en rain gardens. In samenwerking met Turner Construction Company–SPC, BIG en SCAPE zal Arcadis toezien op engineering, naleving van het ontwerp en technische ondersteuning, terwijl het project ook de openbare ruimte langs de Hudson verbetert en biodiversiteit stimuleert.

Compagnie du Bois Sauvage vernietigt 14.587 eigen aandelen conform machtiging.

- De Belgische investeringsmaatschappij heeft 14.587 eigen aandelen vernietigd die tussen 25 november 2024 en 21 november 2025 werden ingekocht, conform de machtiging van de buitengewone algemene vergadering van 28 april 2021. Na deze operatie blijft het maatschappelijk kapitaal ongewijzigd op 84.410.824,72 euro, terwijl het aantal uitstaande aandelen met stemrecht daalt van 1.618.993 naar 1.604.406.

A.s.r. krijgt goedkeuring voor Partial Internal Model onder Solvency II-kader.

- De Nederlandse verzekeringsgroep heeft goedkeuring gekregen van De Nederlandsche Bank om voor a.s.r. Life een Partial Internal Model (PIM) te gebruiken onder het Solvency II-kader. Dit model sluit beter aan bij de specifieke risico’s van de levensverzekeringsactiviteiten en verlaagt het vereiste kapitaal, wat naar verwachting een stijging van circa 10–12 procentpunten in de Solvency II-ratio oplevert (30 juni 2025: 203%). De goedkeuring is een belangrijke stap in de integratie van Aegon Nederland en in de voorbereiding op de juridische fusie van a.s.r. Life en Aegon Life in 2026.

Colruyt Group vernietigt 4 miljoen aandelen en voert jaarlijkse kapitaalverhoging door.

- De Belgische retailgroep heeft 4.000.000 eigen aandelen vernietigd en 93.544 nieuwe aandelen uitgegeven in het kader van de jaarlijkse kapitaalverhoging voor personeel. Na deze transacties bedraagt het totaal kapitaal 387.537.870,25 euro.

AkzoNobel investeert 50 miljoen euro in modernisering van luchtvaartcoatingssite in Illinois.

- Het Nederlandse verf- en coatingsbedrijf investeert 50 miljoen euro in de modernisering van zijn vestiging in Waukegan, Illinois, de grootste productiesite voor luchtvaartcoatings in de VS. Het project omvat capaciteitsuitbreiding, nieuwe machines, meer automatisering en een extra magazijn in Wisconsin. Deze investering moet de Noord-Amerikaanse leveringscapaciteit vergroten en AkzoNobel’s positie als marktleider in luchtvaartcoatings versterken, gedreven door de verwachte groei van de luchtvaartsector. De verbeteringen maken snellere levering, grotere flexibiliteit en kortere doorlooptijden mogelijk, als onderdeel van het Industrial Excellence-programma om efficiëntie en duurzaamheid te verhogen.

NX Filtration krijgt lager koersdoel van KBCS door omzetverlaging.

- De Nederlandse producent van filtratietechnologie waarschuwt voor een vierde keer dat het zijn omzetdoelstellingen niet haalt. Voor 2025 verwacht het bedrijf een omzet van circa 14 miljoen euro, wat neerkomt op een groei van iets meer dan 25% tegenover vorig jaar, fors lager dan de eerder beloofde 50-70%. Het trage begin van het jaar en uitgestelde projecten bij OEM-klanten blijven wegen op de resultaten, terwijl de onderneming kosten en investeringen sterk terugschroeft en inzet op efficiëntie. KBC Securities verlaagt het koersdoel van 3,1 naar 2,4 euro en handhaaft een Houden-aanbeveling.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 19/12/2025 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.