di. 21 apr 2026

Retail Estates breidt zijn activiteiten voor het eerst internationaal uit met een investering in een Frans retailpark nabij Parijs. Die strategische stap vergroot op langere termijn het groeipotentieel, al drukken hogere financieringskosten tijdelijk op de winst per aandeel, stelt KBC Securities‑analist Wim Lewi.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België, Nederland en Frankrijk.

Eerste Franse investering een feit

Retail Estates zette op 9 april een eerste concrete stap in zijn nieuwe internationale groeistrategie met de overname van het volledig verhuurde L’Oseraie‑retailpark in Osny, gelegen in Île‑de‑France, ongeveer dertig kilometer ten noordwesten van de Notre‑Dame in Parijs. Voor het vastgoed betaalde de groep 29 miljoen euro.

Het retailpark omvat in totaal 12.700 vierkante meter verhuurbare oppervlakte, verdeeld over tien winkelunits. Het genereert een jaarlijks contractueel huurrendement van 1,95 miljoen euro, wat overeenkomt met een aanvangsrendement van ongeveer 6,7 procent. Bovendien beschikt het patrimonium over een reeds vergunde uitbreiding van 2.800 vierkante meter, waarvan de huurcontracten al zijn vastgelegd.

Strategische logica achter Frankrijk

Volgens Wim Lewi is de uitbreiding naar Frankrijk logisch vanuit strategisch oogpunt. Door een nieuwe geografische markt toe te voegen, verruimt Retail Estates zijn investeringsuniversum aanzienlijk. Dat verhoogt het aantal potentiële acquisities en versterkt het structurele groeipotentieel van de onderneming op langere termijn.

De timing en de financiering van de Franse expansie vallen echter duurder uit dan eerder verwacht. De analist had de internationale stap sneller voorzien en tegen gunstigere financiële voorwaarden. Door de hogere interestkosten zal de groei van de winst per aandeel de komende jaren beperkter blijven dan aanvankelijk ingeschat.

Impact op ramingen en financieringskosten

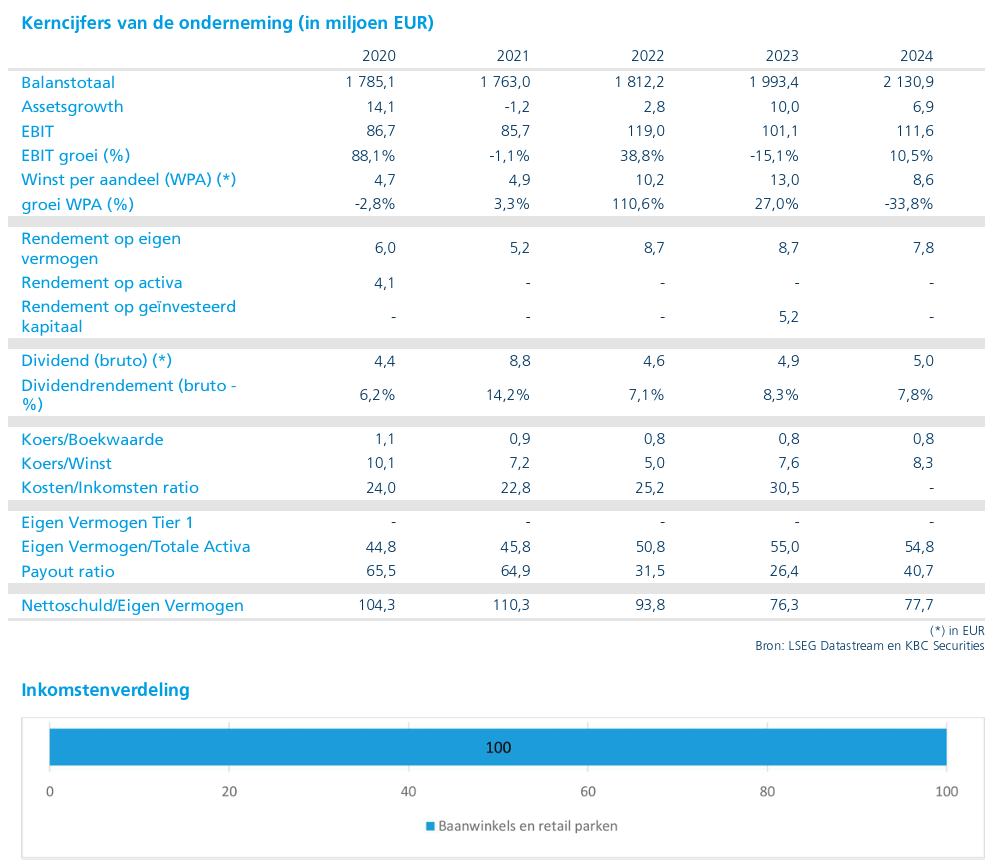

KBC Securities heeft de ramingen voor de periode 2026–2028 aangepast. Voor 2026 werd de verwachte huuropbrengst verlaagd, omdat de uitrol van de acquisitiestrategie trager op gang kwam dan voorzien. Daarnaast werd de impact van hogere niet‑recupereerbare kosten (vastgoedkosten die niet aan huurders kunnen worden doorgerekend en dus volledig ten laste blijven van Retail Estates) en van de FBI‑indexatie* onderschat.

*FBI‑indexatie verwijst naar de indexering van huren op basis van de Belgische gezondheidsindex, die officieel wordt berekend door Statbel (vroeger vaak “FBI” genoemd in de vastgoedsector). Bij veel Belgische vastgoedcontracten worden de huren jaarlijks aangepast aan de inflatie. Die aanpassing gebeurt via de gezondheidsindex, en wordt in vastgoedanalyses vaak kort aangeduid als FBI‑indexatie. De reële netto‑opbrengst van indexaties viel dus lager uit dan verwacht of de kosten sterker stegen dan de geïndexeerde huren, waardoor de winst iets onder druk kwam.

Voor 2027 en 2028 houdt de analist rekening met een versnelde aankoopstrategie. Die zal grotendeels worden gefinancierd met nieuwe schulden, waardoor de interestkosten toenemen. In zijn modellering gaat Wim Lewi uit van relatief hoge financieringskosten, omdat Retail Estates waarschijnlijk zal kiezen voor duurdere langetermijnfinanciering. Op die manier kan de groep zijn meerjarige expansiestrategie voortzetten zonder voortdurende kapitaalmarkthindernissen.

Nieuwe CEO zet ambitieuzere toon

De Franse acquisitie past binnen een bredere strategiewijziging onder leiding van de nieuwe CEO en tegelijk nieuwe kernaandeelhouder. Volgens het management beschikt Retail Estates over een zogenoemde ‘oorlogskas’ van ongeveer 125 miljoen euro aan investeringscapaciteit, zonder onmiddellijke nood aan kapitaalverhogingen.

De communicatie van het management suggereert volgens KBC Securities een ambitieuzer groeipad dan in het verleden. Op langere termijn sluit Wim Lewi niet uit dat Retail Estates alsnog extra kapitaal zou ophalen, aangezien de korting tegenover de intrinsieke waarde van het vastgoed intussen sterk is afgenomen.

Mogelijke vervolgstappen op de kapitaalmarkt

Daarnaast acht de analist het mogelijk dat Retail Estates in de toekomst een kredietrating aanvraagt. Dat zou de deur openen naar de uitgifte van een openbare obligatielening, een interessante financieringsbron zodra de financiële markten tot rust komen na de recente geopolitieke spanningen tussen Iran en de Verenigde Staten. Een dergelijke stap zou de financieringsmix verder diversifiëren en Retail Estates ondersteunen in zijn internationale groeiplannen.

KBC Securities over Retail Estates

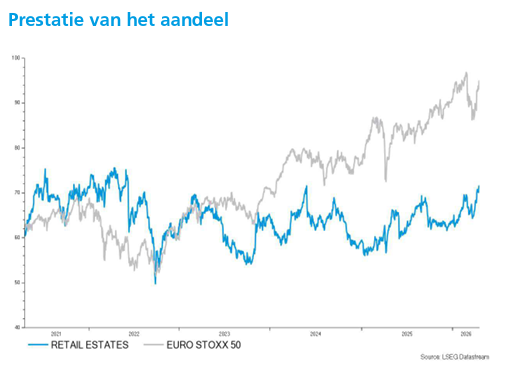

KBC Securities‑analist Wim Lewi erkent dat de Franse expansie op korte termijn drukt op de winstgroei door hogere financieringskosten. Tegelijk benadrukt hij dat de strategische verruiming van het investeringsgebied het structurele groeipotentieel van Retail Estates versterkt. De waardering blijft volgens hem aantrekkelijk met een multiple van 11,6 keer de EPRA‑winst per aandeel voor 2026, maar het opwaarts potentieel is beperkter geworden.

KBC Securities verlaagt daarom de aanbeveling voor Retail Estates van een “Kopen”‑aanbeveling naar een “Opbouwen”‑aanbeveling, terwijl het koersdoel ongewijzigd blijft op 76 euro.

Bron: KBC Securities