vr. 27 feb 2026

Mdxhealth rapporteerde jaarresultaten voor 2025 waarbij de omzet in het vierde kwartaal licht onder de eerder meegedeelde voorlopige cijfers uitkwam, maar waarbij de vooruitzichten voor 2026 ongewijzigd bleven. Het bedrijf bevestigde zijn ambitieuze groeiverwachtingen en blijft rekenen op toenemende operationele hefboomwerking stelt KBC Securities-analist Mathijs Geerts Danau.

Mdxhealth?

MdxHealth is een bedrijf in commerciële precisiediagnostiek dat bruikbare moleculaire diagnostische informatie verschaft om de diagnose en behandeling van prostaatkanker en andere urologische aandoeningen te personaliseren. De tests van het bedrijf zijn gebaseerd op eigen genetische, epigenetische en andere complexe moleculaire technologieën, en helpen artsen bij de diagnose van urologische kankers, de prognose van het risico op herhaling, alsook de voorspelling van de respons op een speciReke therapie. De bedrijfsactiviteiten van het bedrijf zijn gevestigd in Herstal (België) en Irvine (VS) en de laboratoriumactiviteiten zijn gevestigd in Nijmegen (Nederland) en Irvine (VS).

Omzetgroei in 2025 zet door

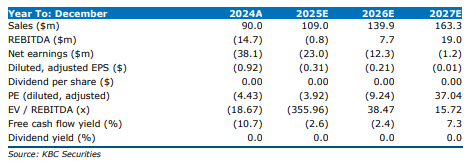

Mdxhealth realiseerde in het vierde kwartaal van 2025 een omzet van 29,5 miljoen dollar, wat iets lager ligt dan de gemiddelde analistenverwachting (gav) van 30,2 miljoen dollar. Over het volledige boekjaar 2025 kwam de omzet uit op 107,9 miljoen dollar, eveneens licht onder de gav van 108,5 miljoen dollar.

Op jaarbasis vertegenwoordigt dit een omzetgroei van respectievelijk 19 procent in het vierde kwartaal en 20 procent over het volledige jaar. Ondanks de beperkte afwijking tegenover de voorlopige cijfers die in januari werden gecommuniceerd, blijft de onderliggende groeitrend volgens de analist duidelijk positief.

Sterke groei van liquid‑based testen

In het vierde kwartaal van 2025 factureerde mdxhealth 11.201 tissue‑based testen (Confirm mdx en GPS), wat een daling van 5 procent op jaarbasis betekent. Daartegenover stond een sterke stijging van de liquid‑based testen, waarvan er 27.486 werden gefactureerd (ExoDx, Select mdx en Resolve mdx), goed voor een jaarlijkse groei van 128 procent.

Over het volledige jaar factureerde mdxhealth 49.180 tissue‑based testen en 71.920 liquid‑based testen, wat neerkomt op een groei van respectievelijk 18 procent en 57 procent. Tissue‑based testen vertegenwoordigden 59 procent van de omzet in het vierde kwartaal van 2025 en 76 procent van de jaaromzet.

Verbeterde marges dankzij schaalvoordelen

De brutomarge van mdxhealth steeg in 2025 tot 64,5 procent, tegenover 61,2 procent in 2024. Die verbetering is volgens de analist het gevolg van schaalvoordelen, voornamelijk door een betere absorptie van vaste kosten bij stijgende volumes.

De operationele kosten namen in 2025 toe met 5 procent tot 84 miljoen dollar, tegenover 79,9 miljoen dollar in 2024. Die stijging werd voornamelijk veroorzaakt door acquisitiegerelateerde kosten, bijkomende aanwervingen en andere operationele uitgaven in het kader van de ExoDx‑overname.

Aanzienlijke verbetering van winstgevendheid

Het nettoverlies van mdxhealth daalde in 2025 met 12 procent tot 33,5 miljoen dollar, tegenover 38,1 miljoen dollar in 2024. Die verbetering werd gedragen door een toename van de brutowinst met 14,5 miljoen dollar, deels gecompenseerd door een stijging van de netto financiële kosten met 8,0 miljoen dollar.

De aangepaste EBITDA verbeterde aanzienlijk en kwam in 2025 uit op -1,1 miljoen dollar, tegenover -14,7 miljoen dollar in 2024. Dat vertegenwoordigt een jaar-op-jaarverbetering van 92 procent en onderstreept volgens de analist de toenemende operationele hefboomwerking binnen het bedrijfsmodel.

Aan het einde van 2025 beschikte mdxhealth over een kaspositie van 29 miljoen dollar.

Vooruitzichten voor 2026 blijven ongewijzigd

mdxhealth handhaafde zijn omzetverwachtingen voor 2026 en mikt op een omzet tussen 137 en 140 miljoen dollar. Dat impliceert een jaar-op-jaaromzetgroei van 27 tot 30 procent.

Tegelijk verwacht het management dat de operationele kosten slechts beperkt zullen toenemen, ondanks de sterke omzetgroei. Die combinatie moet het mogelijk maken om 2026 af te sluiten met een aangepaste EBITDA‑marge van 10 procent. Volgens Mathijs Geerts Danau bevestigt dit de structurele winstgevendheidsambities van het bedrijf.

Verklaring voor afwijking tegenover voorlopige cijfers

De lichte afwijking tussen de gerapporteerde kwartaalomzet en de voorlopige cijfers die in januari werden meegedeeld, werd door het management toegeschreven aan de complexiteit van het afsluitingsproces in het kader van de ExoDx‑overname. Die zorgde voor een vertraging in bepaalde jaarafsluitingsprocedures.

Belangrijk volgens de analist is dat deze afwijking geen impact had op de vooruitzichten voor 2026, wat het vertrouwen in de onderliggende business ondersteunt.

KBC Securities over mdxhealth

Mathijs Geerts Danau beschouwt de jaarupdate van mdxhealth als geruststellend. Hoewel de omzet in het vierde kwartaal licht onder de voorlopige cijfers uitkwam, blijven de groeivooruitzichten voor 2026 intact. De combinatie van sterke omzetgroei en beperkte kostenstijging ondersteunt de verwachting dat mdxhealth tegen het einde van 2026 een aangepaste EBITDA‑marge van 10 procent kan realiseren.

KBC Securities hanteert voor mdxhealth een koersdoel van 6 dollar en bevestigt de “Kopen”-aanbeveling.